纯消费型重疾险好不好?2022纯消费型重疾险推荐

一、纯消费型重疾险好不好?

1、价格便宜、杠杆高

由于没有身故责任,且保障内容比较简单,因此这类产品的价格也很便宜,可以用更低的价格获得更高的保额,因此保险的杠杆率是比较高的。

2、灵活度较高

纯消费型重疾险的保障期间一般是比较灵活的,可选定期、长期、终身等,并且保障内容一般也是有必选责任和可选责任组成,投保人可以根据保障需求和保费预算灵活选择。

二、2022纯消费型重疾险推荐

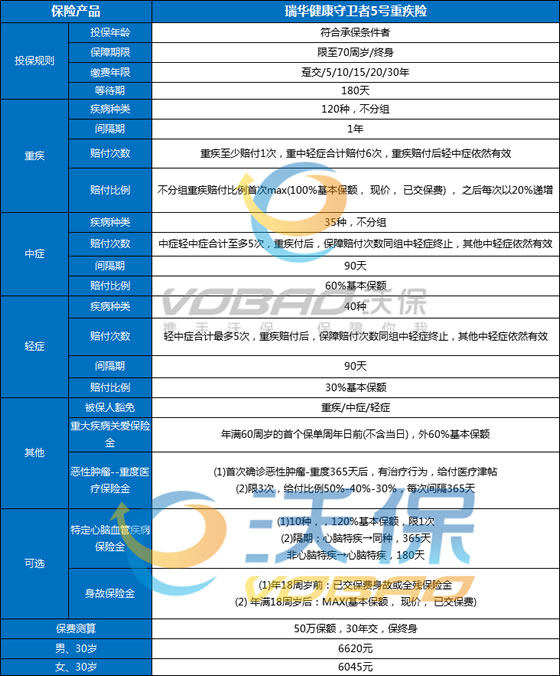

守卫者5号重疾险优点:

1、保障全面

守卫者5号重大疾病保险不仅包含重疾、中症、轻症保障,还有比较丰富的可选责任,比如重大疾病关爱金、特定心脑血管疾病保险金等。

它可以为被保人提供比较全面的保障。

2、创新了赔付方式

守卫者5号重大疾病保险创新了重疾险赔付方式,重疾、中症、轻症共享6次赔付,而且重疾赔付后轻症中症依然有效!

打破了单个责任赔付次数的限制,重疾不分组最多赔6次,累计最高赔付达900%基本保额,可以为被保人提供更全面的重疾保障。

3、重疾保障力度大

上面也提到了,这款产品重疾不分组最多可以赔6次,首次赔100%基本保额、现金价值、已交保费三者中的最大值;

之后每次赔付以20%递增,还能附加重大疾病关爱保险金,如果被保人60岁不幸患约定的重疾,那么保险公司额外赔60%保额,重疾赔付比例出色。

4、可选责任丰富、符合市场需求

守卫者5号重大疾病保险含比较丰富的可选责任,有身故或全残保障、重大疾病关爱金、恶性肿瘤-重度医疗津贴保险金、特定心脑血管经保险金。

后期还会上线投保人豁免,消费者可以根据自己的保障需求灵活添加保障。

三、纯消费重疾险值得买吗?

对于相对年轻,经济能力较差的人群购买纯消费重疾险是比较合适的。纯消费重疾险并不适用到很多年以后,而是现在。短期使用是比较合适的,毕竟可以用较低的价钱换取足够额度的重疾保障。但是未来如果收入增长,要替换重疾险产品。短期购买消费型重疾险产品,是比较合适的策略,是临时性产品。

但是,仅仅依靠消费型重疾险,是无法达到长期的保障。我们后续仍然需要购买别的类型的重疾险产品。这就需要根据我们的经济实力,综合做出选择。

如需了解2022年中国人寿重疾险请点击:2022中国人寿尊享福重疾 险

如需了解2022年重疾险产品请点击:2022守卫者5号重疾 险

如果您对守卫者5号重疾险感兴趣,可以在下方直接“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈