终身复利3.5的保险产品,终身复利3.5优劣势

一、终身复利3.5的保险产品

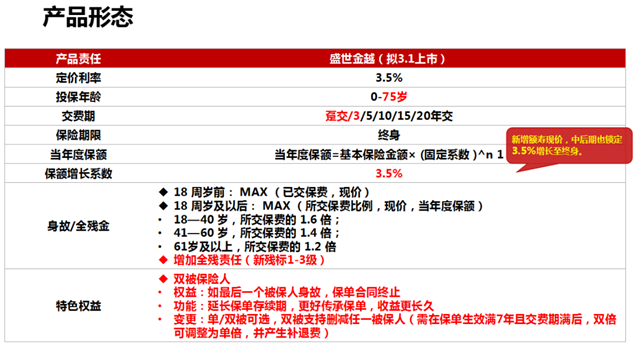

1、平安终身增额寿险产品-平安盛世金越

“固定3.5%复利”的承诺

“双被保险人”的新创新

“财富终身增值”的保证

投保年龄:0-75周岁;

缴费期间:趸交/3年/5年/10年/15年/20年;

保险期间:终身;

缴费方式:月缴、年缴;

2、平安盛世金越怎么样?

投保宽广,终身守护

投保范围超级宽广,身体健康者从出生满28天的婴儿,到75周岁的老人都可以。

特别是突破了60周岁限制,让老人也有更多投保机会。

投保一次,守护终身,更加安心。

交费灵活,选择众多

有6种选择,趸交/3/5/10/15/20年交,可以按照自己的需求进行投保,灵活安排,交费期短,收益期较长。

保额3.5%,年年增长

保额会以每年3.5%的比例增长,终身增值,所见即所得。

现价高升,利益优化

现价持续增长且增速稳定,快速增值;

固定3.5%高利率,写入条款,收益确定;

交费期满,现价超过保费,资金增值无忧;

既可减保,也可贷款

现金价值可以灵活申请领取,补充生活所需,更人性化设计;

支持保单贷款,以便资金周转,贷款金额最高为现金价值净额的80%;

指定受益,传承安全

可以指定受益人,也可变更受益人,保险金可以定额,把财富传给谁、传多少由您决定。

资金稳健安全,传承定人定额,风险规划,尽在掌握。

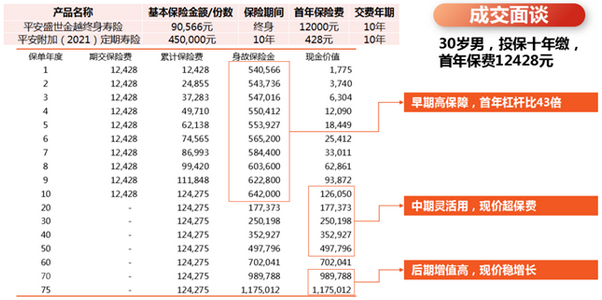

3、平安盛世金越增额终身寿险收益能领多少钱?案例演示

举个例子:

30岁林先生为自己投保盛世金越,年交12428元,10年交,合计交费124280元:

>高保障,早期首年保额约54万

每月1000元,十年强制储备12万,前十年缴费期身故保障最高达64.2万,为年轻客户事业打拼保驾护航。

>中期灵活用,现价超保费

增值快:第10个保单年度,交费期满,现价已与所交总保费持平;

现价高:每年锁定现价近3.5%确定增长,直至终身,写入合同。若期间不操作减保,

则:

第30个保单年度(60岁),即现价25万,为201%已交总保费;

第50个保单年度(80岁),即现价49.8万,为401%已交总保费;

第70个保单年度(100岁),即现价99万,为796%已交总保费;

灵活领:期间可根据自身实际需求,通过部分减保方式,满足现金流需求;

二、终身复利3.5优劣势

复利3.5%的保险称增额终身寿险,所以它的本质是一种寿险,保障期限是终身,但最关键的还在于增额二字,也就是保险金额会逐年增加。

终身寿险我们都了解,是以终身为保障期,被保人身故或全残为给付条件,无论什么时候,被保险人身故或者全残,保险公司就给一笔钱。

而增额就是在保费恒定的情况下,保额会随着时间不断增加。也就是说,年龄越大,保额会越来越多。

除了保额不是恒定的,与传统寿险还有一点不同的是,它具备高现金价值,可减额领取。

投保增额终身寿险,其实相当于是在保险公司开一个身故保障+储蓄账户,把钱放在里面以固定利率增长,要用的时候再领取。

举个栗子:

1. 保费,图中30岁女性的年缴保费是10万,共交5年。

2. 保额,是指图中“身故或全残保险金”一列。由于寿险是以被保险人的生存或死亡为赔付条件的,所以在达到“身故或全残”赔付的金额就是保额。

3. 现金价值,是退保可以拿到的钱。

可以看到,从第12年开始,保额(身故或全残保险金)和现金价值相同。也就是说不需要等到身故,12年后随时退保就可以领回逐年增长的钱。

而前11年,保额(身故或全残保险金)高于现金价值,也就是说其寿险功用主要体现在投保前几年。

所以,挑选增额终身寿险,关键是看”现金价值”的增长。

如果您对终身复利3.5的保险产品感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈