买年金险有风险吗?购买年金险有风险吗?需要注意哪些?

年金保险是指被保险人生存期间,保险人按照合同约定的金额、方式,在约定的期限内,有规则地,定期地向被保险人给付保险金的保险。

简单来说,就是你今天收入多,多存些钱为明天和未来做准备。这笔钱不像以小博大的投资,它更需要安全、稳定、持续、和你的生命等长。

一、购买年金险有风险吗?

买年金险没有风险。

很多朋友可能会觉得年金险跟有些p2p平台上的理财产品一样,买着买着就被坑惨了,钱就像打了水漂,一去不回。

其实这点可以放心,因为年金险和其他保险产品一样,上市之前都需要在银保监会备案。能在银保监会查询到的产品,自然是可靠无风险的。

产品的靠谱度不用多说,而市面上的大小保险公司其实也不存在倒闭后保单失效等问题。

因为保险公司的底蕴不浅,仅注册资金就不得低于2亿人民币,再加上有银保监会的严格监管,保险公司很难走到倒闭这一步。

即便保险公司真的运营不善垮了,银保监会方面也会介入其中。只要我们的保单有效,我们的合法权益就能得到保护。

二、买年金险需要注意哪些?

1.该选择非分红型产品还是分红型产品?

如果消费倾向偏保守,想要确定收益,建议选择非分红型产品。该产品收益固定,白纸黑字写到合同里,不用担心未来发生变数。如果能接受一些不确定性,对保险公司的投资运营能力有信心,也可以考虑分红型年金保险。只是投保时,一定要认清分红金额不是确定的,甚至可能没有分红。购买时建议尽量考虑稳健运营、品牌影响力较强的公司。今日银保

2.要不要搭配万能账户?

万能账户可以理解为一个存取相对自由的理财账户。年金保险和万能账户同时投保时,每年的生存保险金会进入万能账户增值,如果需要使用这些资金,再从万能账户提取出来。所以通过万能账户,可以提高年金保险的资金灵活性,也能一定程度上提高收益。不过需要注意的是,万能账户的收益并非代表年金保险整体的收益。例如:某万能险账户目前结算利率为5%,并非代表年金保险整体的收益就达到了5%。因为只有已经进入万能账户的生存保险金在公布结算利率所对应的那段时间内才达到了这个收益,所以不能单凭万能账户当前的结算利率就决定要不要搭配万能账户,还应该综合考虑万能账户的初始费用、领取和退保费用以及保底利率。

三、2022值得购买的年金险有哪些?

1、爱心人寿百岁人生养老年金福享版

百岁人生福享版投保年龄广,69岁以内老人也能投保。

支持加减保、保证领取至80岁前,不用担心亏本。

最重要的是,这款产品终身有现金价值,即使年金开始领取后或保证领取期结束,保单也会有现金价值,随时能退保。

以30岁男,年交10万,交5年,55岁起领为例:

每年可以领取56780养老金,给晚年生活提供了一个稳定的现金流。

随着时间的推迟,IRR逐渐上升,在百岁时达到了4.15%。

年金领取额度和现金价值都较高,收益可观,更能满足长寿时代的养老需求。

非常适合追求保证领取时间长,或家族有长寿基因的人群。

2、华夏玉如意至尊版年金险

华夏玉如意(至尊版)年金保险,投保年龄范围广,出生满5天至70岁的人群均可投保,可做教育金、养老年金;

保障期间灵活,可选15年,也可选20年;

缴费期间多样,有趸交、3年交、5年交和10年交,趸交最低保费为1万元,期交最低年化保费为3000元;

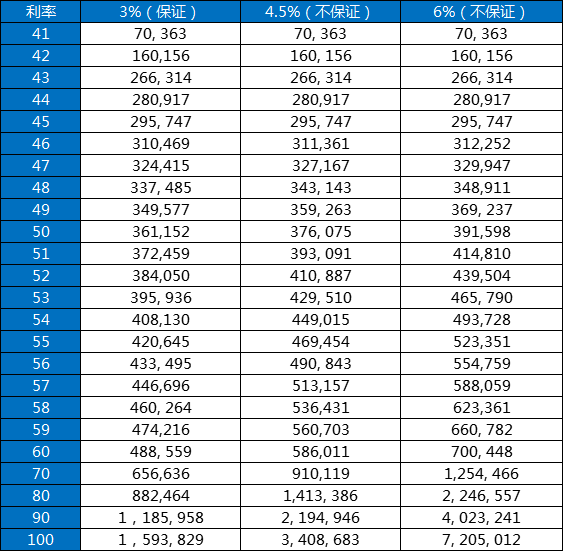

华夏金葵花终身寿险(万能型)出生满28天至70岁均可投保,保障至终身,保费1万元起。我们以40岁,男性,投保华夏玉如意至尊版年金保险+金葵花万能账户,3年交,每年10万。

以写进合同的保底利率3%,以及不保证的中档结算利率4.5%、高档结算利率6%为例,看看不同利率下的利益演示。

从以上图标可以看到,华夏玉如意至尊版起点一样,但随着年龄增长,不同结算利率下,万能账户价值差异越来越来。

特别提醒,只有保底利率3%是确定的,不管是4.5%、4.9%还是6%都无法保证。

取60岁为节点,根据不同结算利率计算IRR,大家感受一下:

3%(保证):IRR为2.5988%

4.5%(不保证):IRR为3.5846%

6%(不保证):IRR为4.5630%

对比来看,华夏玉如意至尊版年金保险附加金葵花万能账户后,收益明显提高。

假设一直以4.5%利率结算,60岁时IRR高达3.5846%,比原来的2.0348%多了仅1.5%。

如果您对“以上的年金险”感兴趣,或者想要了解更多关于其他保险产品,可以直接点击下方“免费咨询”,会有客服为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈