成人重疾险哪款最好2022?成人重疾险买哪家公司性价比最高

众所周知,目前保险领域的重疾险购买人群越来越多,那么成人重疾险有必要买吗?那答案一定是肯定的!成人重疾发生率偏高;重疾治疗费用贵;社保报销低等,都是我们买重疾的很重要原因。成人重疾险可以帮助被保人解决重疾难题,护卫被保人健康。

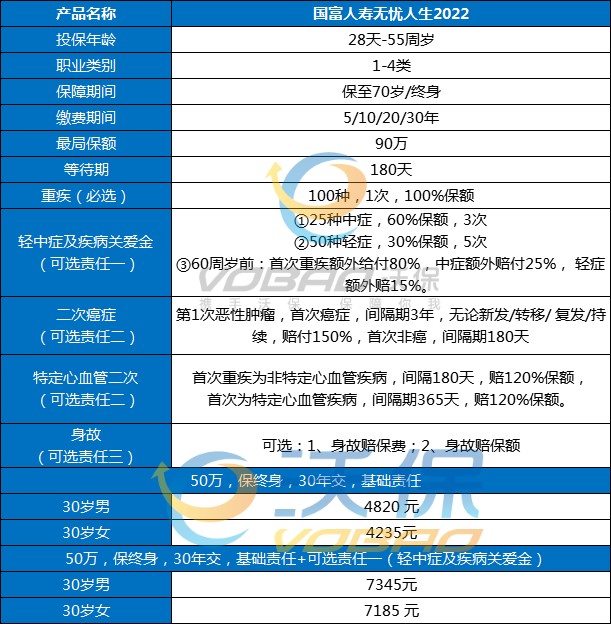

1,预算有限,仅保重疾 ☞「无忧人生2022」

如果你预算很紧张,推荐直接买裸重疾「☞无忧人生2022」。可以只选保重疾,无其他捆绑责任。最重要的是,只选纯重疾的话,无论是保至70岁还是保终身,无忧人生2022的保费,都是目前最便宜的。

以30岁为例,30万保额,30年缴费,仅保重疾:

保至70岁:男性每年需1734块,女性只要1458块;

保终身:男性每年需2892块,女性也才2541块。

尤其是保至70岁,保费都没超过两千块,性价比非常高。特别适合预算有限的小伙伴,或想加保的朋友,买来做高重疾保额。

而且无忧人生的可投保保额特别高,18-40周岁保额最高能买到90万,比市面上大多数同类产品都要高。无论是作为首款重疾阶段过渡,还是加保选择,性价比都不要太高!

另外,无忧人生2022的恶性肿瘤二次赔保障也不错,可额外赔150%保额。如果看重癌症保障的,也可以考虑选择纯重疾+恶性肿瘤二次赔付,这样的组合也很不错。

2,追求高性价比☞「达尔文6号」「超级玛丽6号」

要是你预算还可以,建议直接:

保至70岁:买「☞达尔文6号」,价格最便宜;

保至终身:买「☞超级玛丽6号」,更合适。

这两款单次赔重疾险,在只选择“轻中症重疾”的前提下,是目前全网保费最低的存在。且保障全面,综合性价比优秀,适用人群也足够广。

先说说,达尔文6号。这款重疾险最大的优势,在于“花一份钱,就能享受三份保障”。

首先是老三样“重疾+中症+轻症”基础保障,都是行业标准配置,无硬伤。

除此之外,达尔文6号还自带2项实用保障“重疾复原保险金”和“少儿特定重疾保险金”。

少儿特定重疾保险金:30周岁前,首次确诊20种少儿特定重疾,额外赔100%保额,买50万赔100万。

重疾复原金:60岁前确诊了重疾,过了1年且不满60岁,再次确诊其他重疾,可以再赔20%-100%保额。

也就是说,60岁前患不同种重疾,可以赔2次,最多可以再赔100%保额。

举个例子:30岁倒霉熊,买了50万保额的达尔文6号,45岁不幸患肺癌,赔了50万;55岁不幸又发生了严重脑中风,此时距离第一次重疾确诊早已过5年,重疾保额恢复至100%,又可以再赔付50万,两次共赔100万。以单次重疾赔付的价格,就做到了重疾多次赔的效果~不过注意,这项保障只在 60 周岁前有效,60 岁及以后就不赔复原金了。这两项保障都是自带的,不用我们额外花钱。

当然最重要的是,达尔文6号保至70岁的保费,很便宜:30岁买30万保额,保至70岁,30年缴费:男仅需2034元/年,女性也才不到两千。价格称得上良心,尤其适合追求高性价比的朋友上车。

想要保障再全面一些,还有癌症无限赔、重疾60岁前翻倍赔、心脑血管二次赔等多种可选保障,都很实用。如果有预算充足,可以根据自身需求,灵活组合,丰俭由人。

再来说说,超级玛丽6号。预算有限但还想保障终身,最推荐超级玛丽6号,只买它的必选责任“重疾+中症+轻症+被保人保费豁免”。

30岁买30万保额,保终身,30年交:男性每年仅3180元,女性每年才2961元。仅三千块左右,就能买30万保额保至终身,是目前保终身重疾里最便宜的,性价比足够高。

当然,如果预算较为充足,那重疾复原金、疾病关爱金、癌症津贴都可以按需附加,都是既实用又实惠的保障。

尤其是想要提高基础保障力度的朋友,可以考虑附加上疾病关爱金:60岁前首次重疾额外赔100%,中症也能额外赔20%保额。

终身费率也比其他产品便宜,性价比很高。

如果您对文中重疾险感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

如需了解58元疫情隔离津贴险请点击:众惠全民疫保通经典版

如需了解2022年热门重疾保险产品请点击:2022重疾保险推荐

如需了解2022平安的理财险请点击:2022平安盛世金越

-

- 0

微信扫一扫

分享至好友和朋友圈