2020网红重疾险,2022网红重疾险

2022年重疾险市场可以说是相当活跃了,仅仅第一季度就踊跃出了一批优质的网红重疾险产品,那么我们在挑选这些网红重疾险的时候,应该怎么做呢?

一、2022网红重疾险的挑选原则是什么?

1、保障为主

买保险,其实是在买一份爱与责任,目的是哪怕遇到重大风险,自己和家人的生活也依然能体面地继续。所以,保险绝不是富人的专利,我们普通人,更需要基础保障,在挑选时,我们也应该主要聚焦在保障内容上,而非投资。

2、高性价比

花小钱获得大保障,才是我们投保重疾险的第一原则,一般情况下,拿家庭年收入的8%左右来做保障,是一个比较科学的预算标准。

而在保额的选择上,年收入在10万元左右的,建议重疾险选择至少30万的保额;年收入在20万元以上的,特别是独生子女,或者是作为家中经济“顶梁柱”的存在,建议保额可以达到50万。

3、优选互联网产品

随着国家“万物互联”的有关扶持政策的推进,线上投保会是接下来的主流投保方式,而且互联网投保的便利性也是线下投保无法比拟的,加上现在疫情严重,线下投保多少还是有一些风险的,互联网产品通过线上投保,则可以直接规避掉这个风险,安全性也会更高一些。

4、扩充备选名单,了解多方测评

现在的互联网重疾险产品层出不穷,几乎每周都有新产品发售,大家可以参考多方的测评文章,沃保小编也会经常推出最新的横向测评文章给大家进行参考,如果在挑选时出现什么疑惑或不解,也可以随时点击下方的“免费咨询”,会有客服小姐姐给大家提供专业的分析和帮助。

二、2022网红重疾险有哪些?怎么选?

1、2022网红成人重疾险推荐

2022国富达尔文6号重疾险不仅提供重疾、中症和轻症等保障,还有丰富的可选责任供消费者挑选,保障较为全面,性价比非常高。

(1)投保灵活

2022国富达尔文6号重疾险可选择定期保至70周岁,也可保终身,重疾额外赔、身故责任皆可选,投保方案选择多,不论预算是否充足,都能找到适合自己的投保方案。

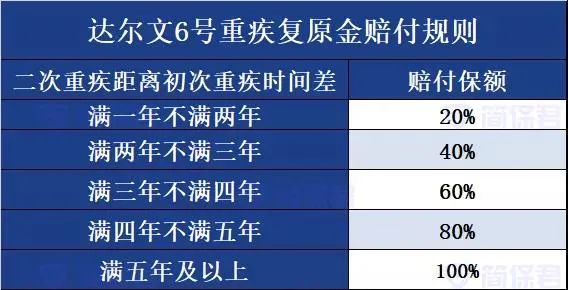

(2)隐藏式重疾二次赔

2022国富达尔文6号重疾险配置了重疾复原保障,60岁前满足间隔条件,可赔付第二次重疾保险金,最高可赔100%保额,即重疾可获得双倍保额。

(3)少儿特疾额外赔

如果30岁前罹患20种特定疾病,就可额外获得100%保额,所以给家里孩子投保也很适合。

(4)可选癌症无限赔

国富达尔文6号重疾险有可选的癌症保障,突破了市场以往的额外2次赔,可无限次赔付,直至被保人身故或保障期结束,是看重癌症保障人群的福音!

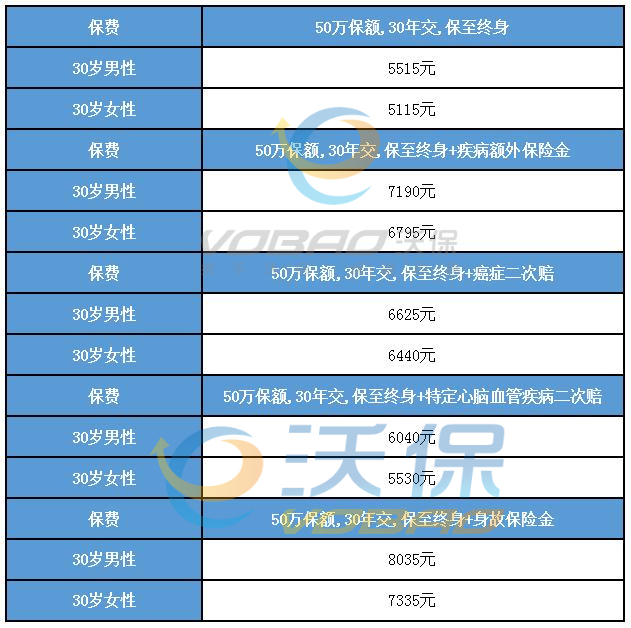

(5)推荐投保方案费率表

如果预算有限:

选基础保障,优先考虑保障至70岁版本。

30岁的朋友3000多,就能买到50万的保额,属于低预算上车首选了。

如果预算充足:

可以考虑保障至终身的版本,然后根据自己的需求附加其他可选责任。

2、2022网红少儿重疾险推荐

2022北京大黄蜂6号少儿重疾险是曾经的“王牌”大黄蜂5号的升级版,提供了110种重疾、43种轻症、30种中症、少儿特疾/少儿罕见病、住院津贴保障,可选重疾多次赔、癌症二次赔、身故高残保障,性价比也是一绝!

(1)可附加重疾多次赔

2022北京大黄蜂6号少儿重疾险可以附加重疾多次赔,附加后,重疾一共能赔4次,且赔付比例依次提高,最高可赔付150%保额。

(2)少儿疾病保障好

2022北京大黄蜂6号少儿重疾险覆盖了15种少儿高发疾病,且最高能赔250%保额。买50万,能赔125万!

此外,还保障了10种罕见病,确诊后最高可以获赔3.5倍保额。

最重要的是,它的少儿特疾和少儿罕见病保障,均不限制赔付年龄,最长能保障终身。

(3)高发轻/中症全覆盖

对于12种高发轻/中症疾病,2022北京大黄蜂6号少儿重疾险做到了全覆盖,获赔的概率更高。

(4)有重疾住院津贴

相比于大黄蜂5号,升级后的2022北京大黄蜂6号少儿重疾险特别增加了重疾住院津贴这一保障。

如果选择保30年,那么按照200元/天进行给付;如果选择的的是保至70岁/终身版,那么按照300元/天进行给付。

(5)性价比高

2022北京大黄蜂6号少儿重疾险不仅保障全面,在价格上也有很大的优势。

如果给0岁孩子投保,保额50万,不附加任何可选责任,保30年,分20年缴费,一年的费用在600元左右;即便附加了重疾住院津贴,保至70岁或终身,保费最便宜才1200元,最高也不到1900元。

附加上重疾多次赔后,也是多次赔付少儿重疾险里的性价比之王。

综上所述,网红重疾险之所以火,还是有它们的道理的,毕竟保障全面、性价比高的优质产品本就难得,一旦有机会还是要抓紧时间上车,早保障早安心!

如果您对“2022国富达尔文6号重疾险”和“2022北京大黄蜂6号少儿重疾险”感兴趣,或者想要了解更多关于其他重大疾病保险产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈