2022性价比高的增额终身寿险,增额终身寿险哪款最好?

增额终身寿险哪款最好?一款增额终身寿的现金价值和同类产品的高低,就是一个非常重要的选择产品的指标之一(当然可能还有其它指标)

一、2022性价比高的增额终身寿险

平安盛世金越,每年递增3.5%,指的是保额每年递增,并不是实际保单的现金价值收益率就有3.5%。这是2个非常重要的不同的概念。

举个例子:

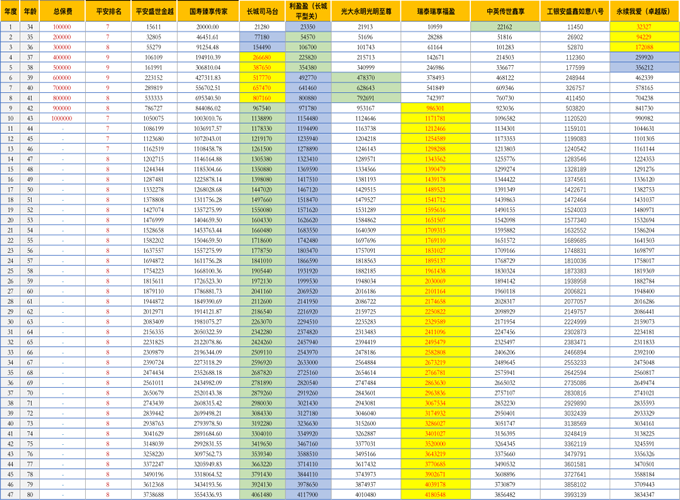

33男10年10万交费至80岁时,保单现金价值是373万,也就是交费了10万10年(100万)80岁时是3738688,平安盛世金越,收益率是3.022%。

二、增额终身寿险哪款最好?

收益性,终身寿险,最重要的对比就是保单的现金价值。

进一步对比,区分一些公司,按照“大公司”来比较。

以下9款,都是央企合资公司,和中国人寿相比,实力也不差。

平安盛世金越

国寿臻享传家

长城司马台

利盈盈(长城平型关)

光大永明光明至尊

瑞泰瑞享福盈

中英传世鑫享

工银安盛鑫如意八号

中意永续我爱(卓越版)

合资类保险公司9款产品放在一起,平安盛世金越的现金价值排名在第8位,比国寿臻享传家高,比其它都要低。

可见,作为终身寿险,平安盛世金越的现金价值是一大劣势,现金价值没有太大的竞争力。

减保:平安盛世金越减保写入合同,每年减少不超过20%保额。

加保:不接受加保

贷款利率:平安盛世金越目前是4.25%,在同类型产品最低。

趸交,可以考虑永续我爱尊享版。

期交同类型的产品可以考虑瑞泰瑞享福盈。

平安盛世金越有一个特点:可以设置双被保险人,比如设置为父母一人和孩子,则保单的保障期限是父母一人+孩子,是非常大的一个亮点,可以延长,或者说是双倍于其它终身寿的时间,更利于现金价值的增长周期。

三、增额终身寿险要不要买?

其实,要不要买增额终身寿险,根本上取决于你是否对长期年化收益接近3.5%的稳健理财产品感兴趣,如果不感兴趣,这类产品肯定是不值得考虑。那就可以直接买定期寿险,便宜又可以给整个家庭带来保障。

如果你想买增额终身寿险,目前市面上可选择的产品很多,各款产品的保单收益都贴近3.5%,收益角度差别不大。

所以,最终的选择出发点就两点:一个是是否能灵活加保,另一个是是否回本快。

如果您对以上10款增额终身寿险感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈