2022光大永明金盈年年养老年金险怎么买?5年交能领多少钱?

本周最新上线的2022光大永明金盈年年养老年金险,有保至85岁和保终身两个版本,那么怎么买会更划算呢?如果分5年交的话,最后能领多少钱的养老金?

一、2022光大永明金盈年年养老年金险保障内容

投保年龄:满30天-69周岁

投保职业:1-6类

保障期限:保终身、保至85周岁

缴费方式:趸交、3/5/10/15/20/30年交

最低起投:5000元起,每次增加为1000元的整数倍

二、2022光大永明金盈年年养老年金险怎么样?

1、领取方式灵活可选

2022光大永明金盈年年养老金可自行选择年领或者月领,其中男性的起始领取年龄为60/65/70周岁,女性为55/60/65/70周岁。

根据所选的保障期间的不同,保至终身的,年领的养老年金自首次领取后每年的保额都会较上一年增长3%,可保证领取20年,自保证领取期后保单现金价值为0。

若是选择保至85岁,则在满期后可一次性领取10倍基本保额,且保单的现金价值会一直持续到合同期满。

两种保障各有各的优势,大家可以根据自己的实际情况和需求灵活投保。

2、投保门槛宽松

2022光大永明金盈年年养老金的投保门槛不止是宽松在起投金额上,还有体现在投保人的职业和年龄范围上,2022光大永明金盈年年养老金没有健康告知,同时支持1-6类职业投保,不限地域全国可保,最高投保年龄为69岁,覆盖了绝大多数人群。

3、提供高质量养老服务

2022光大永明金盈年年养老金和光大永明的其他养老年金险产品一样,可以直接对接光大永明旗下的高端养老社区,不论是长居或是旅居,只要达到一定的保费门槛,就可以和配偶一起入住,同时旅居资格还可协同双方父母全家入住,和亲人一起安享晚年!

三、2022光大永明金盈年年养老年金险怎么买比较好?

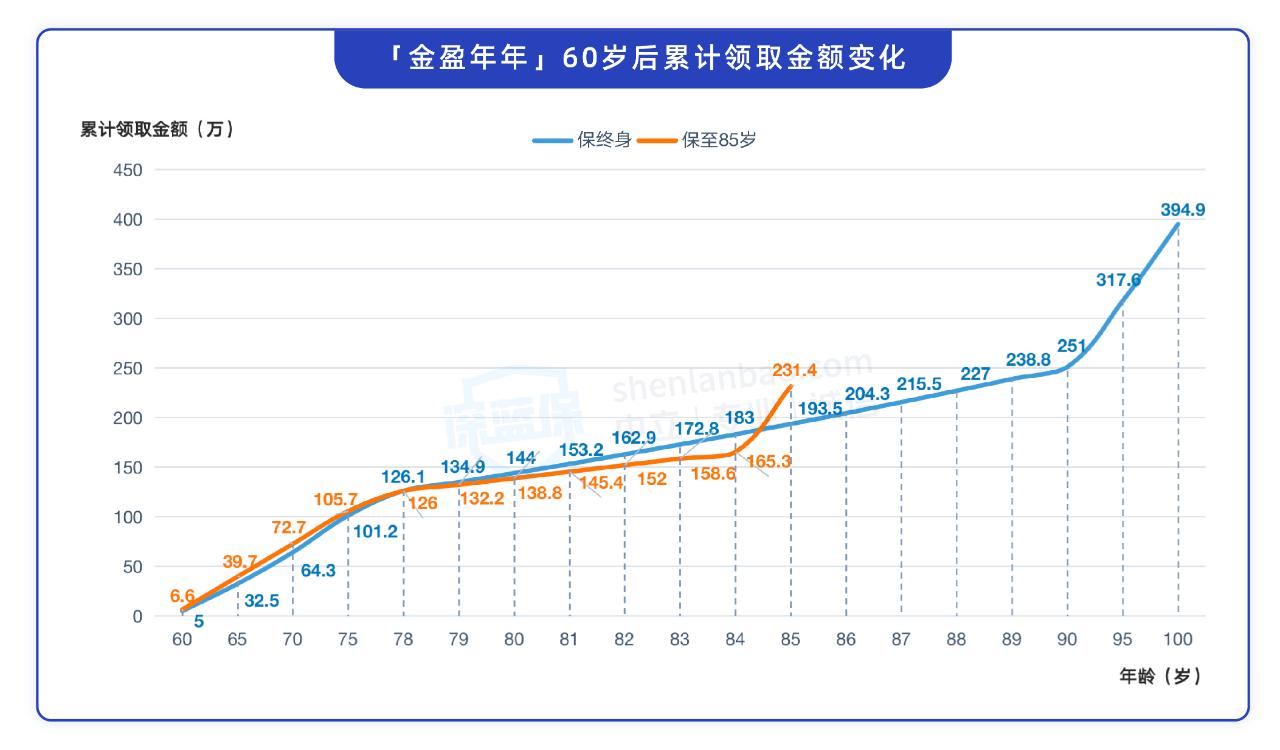

我们以30岁女性,每年交10万,分5年交,60岁开始领取为案例,根据下面这个年金领取变化对比折线图来分析,选哪种保障时间更合适?

1、保至85岁:适合有养老需求,但还有其他养老金来源的朋友

如果有房子之类的固定资产,退休后还能有其他收入来源,或者像公务员、教师等职业的朋友,社保养老金比较多,可以考虑保至85岁。

它的领取金额如下:

85岁前:每年能领6.6万,75岁前,累计领取的钱都比“保终身”多一些。

85岁时:能一次性拿到 10 倍保险金,也就是66万,总共领取231.4万,在这个节点比“保终身”累计多领将近40万。

这笔钱我们可以自由支配——既可以继续用来养老,也可以用于其他途径,比如来一次老年旅行、留给自己的孙辈等。

但产品保障也会在85岁结束,我们无法再领取养老金。如果有其他收入来源,或者社保养老金比较多,不担心这一点,选择“保至85岁”享受高收益,还是很不错的。

2、保终身:适合主要靠年金险补充养老金的朋友

如果退休后没有其他收入来源,或者是以后的社保养老金比较少的,那最重要的就是不用担心“没钱可领”的问题,此时选择保终身更合适。

虽然“保终身”刚开始领的钱少一些,但每年能领的钱都会递增。例如60岁当年能领5万,在70岁就增加到了6.7万。

从上面的图中也可以看到,随着每年领取金额的增长,78岁后,它累计领取的钱就会更多。

四、2022光大永明金盈年年养老年金险交5年能领多少钱?

我们同样以30岁女性,每年交10万,分5年交,60岁开始领取为案例,可以看到不同的保障期间2022光大永明金盈年年养老年金险的IRR年收益率情况如下:

如果选择保至85岁,则她每年能够领取到养老金6.61万,在保单第15年的时候完成回本,最终能够领取到总共231.4万元的养老金。

如果选择保终身,则她首年能够领取到养老金5.02万,之后每年的年金都会较上一年增长3%,在保单第118年的时候完成回本,在90岁的时候已经领取到了总共251万元的养老金,活得越久,领得越多。

如果您对2022光大永明金盈年年养老年金保险感兴趣,可以在下方直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈