增额终身寿险的最后一波红利!以后3.5%的羊毛都薅不到了!

增额终身寿险作为为数不多的能兼顾保本、流动性、高收益的产品,将在今年3月份,再次迎来一波下架潮!在去年12月互联网新规时,就有大批优质增额寿从线上下架,少数则转到线下销售,而这一次会更狠,线上线下、新老产品都面临停售,彻底拜拜!

那么,接二连三的停售到底是为啥?又为啥大家都在说:在这波下架前投保,就赚了?真真假假,今天就来一起深度分析下。

一、为什么这批增额终身寿险要下架?

最根本的原因,还是来自于监管的要求。早在2019年,银保监会就发布重磅通知,一把将理财险的预定利率从4.025%下调为3.5%。

那么为什么要下调呢?因为现在全球利率下行是大趋势,我们国家也无法独善其身。而理财险作为长线投资产品,未来几十年的收益都事先设计好了,当外部利率在持续下降,跌到2%、1%甚至负数时,保险公司的投资收益也不会好到哪去,如果产品还保持4.025%,那就容易出现利差损,甚至暴雷。

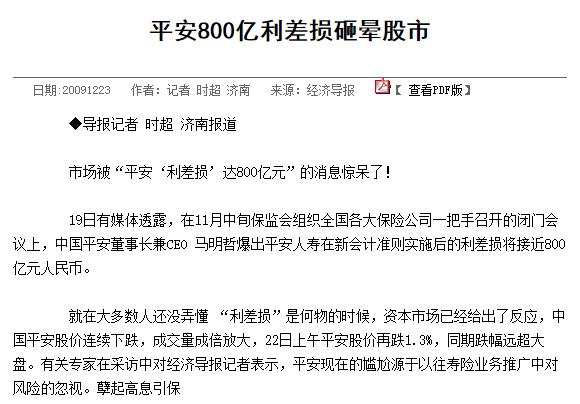

就拿大家所熟知的平安人寿来说,它家产品为啥比别家卖得都贵呢?本质就是因为它要为800亿的利差损买单!

所以,下调产品预定收益是必然的,上一次是跟4.025%说拜拜,现在监管又觉得3.5%过高了,因此这批高收益理财险,迟早会下架。

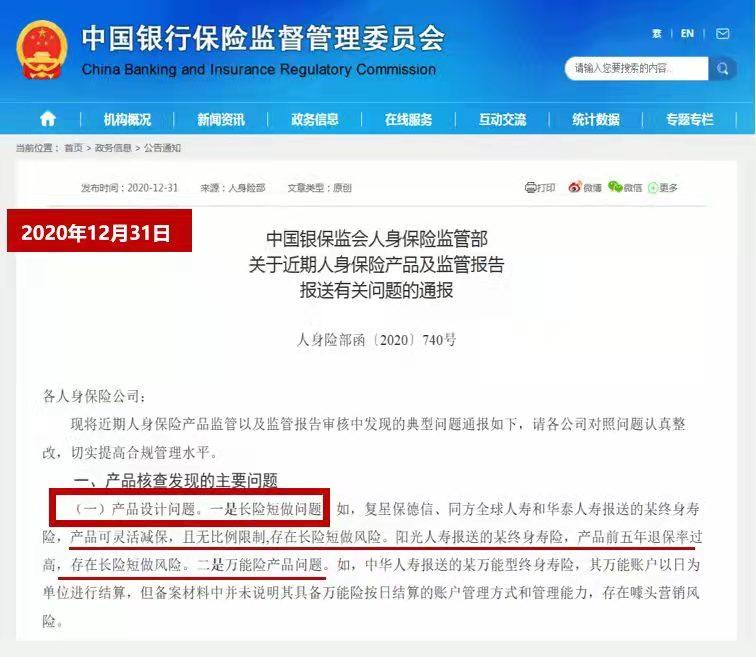

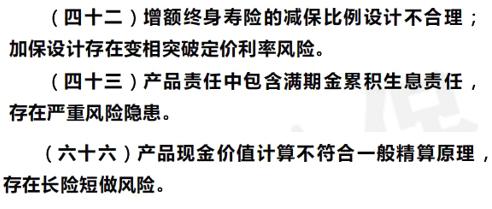

而增额终身寿险作为理财险里,灵活性突出的,还被监管多次点名,全都指向增额终身寿险长险短做的问题。

现在很多产品前期现金价值较高,回本时间太短,比如2022弘康人寿金多多增额终身寿险,最快只需4年就回本。这对于我们消费者来说当然是好事,早回本,早升值,退保也无损失。但对保险公司来说,回本太快,使得部分人想提前退保,就算不退保,增额终身寿减保也很灵活。保司拿了保费去投资,还没获得什么收益呢,就被要求兑付,一旦出现挤兑,赔不出钱,就暴雷了。

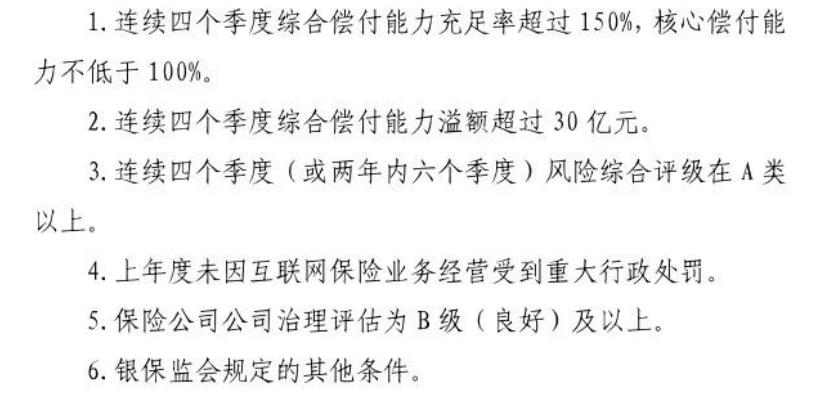

针对这事,去年10月监管已经出台《互联网人身险新规》,要求想在互联网销售增额终身寿的保险公司,必须符合以下6个要求:

这个要求一出抬,直接把“谁能卖”的门槛卡死了,导致增额寿大批量下架/转线下,接着今年1月又再次通报批评,2月还下发82条人身险产品负面清单,直接把增额终身寿打成重点整改对象!

自此,各家保司开始着手全渠道下架事宜。很快,现有的产品将永久消失!

这对我们来说就不太好了,要知道目前的增额终身寿险,安全刚兑,锁定长期利率,回本快,领取又自由,不管是只为保本理财,还是给子女准备教育金、给自己养老,它都是绝佳的工具。

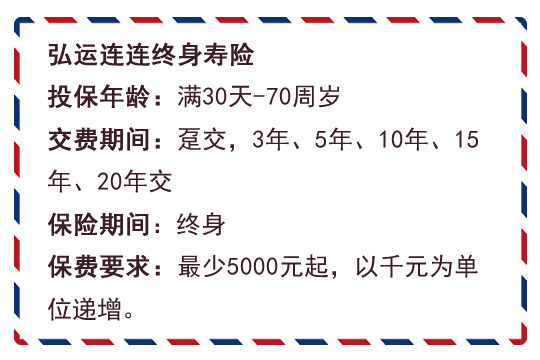

二、这批下架潮中的终身寿险产品有哪些?

可以看到,加上昨天下架的鼎城人寿关爱一生年金险,目前已经有7款产品下架了,其他产品也都将陆续下架,如果其中有被种草过的产品,一定要抓紧时间了!

任何理财方式都有各自的优势和劣势,需要搭配配置才稳妥,而增额终身寿险是唯一能够在收益性、灵活性、安全性中均衡的理财产品。

可惜这波市场的红利很快就要过去!往后能买到的,只能是加减保更严格,收益更低的产品。如果你想投保增额终身寿险,就抓紧三月的尾巴,珍惜最后这段时光吧。

如需了解复利3.8%的增额寿产品请点击:横琴传世壹号增额终身寿险、弘康金玉满堂终身寿险、弘康金多多终身寿险

如需了解复利3.5%的增额寿产品请点击:平安盛世金越终身寿险

如需了解复利4.025%的年金险产品请点击:恒安标准筑梦未来少儿年金险

如果您对上述中即将下架的增额终身寿险产品感兴趣,想了解更多相关信息,可以在下方直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈