国联康乾1号益利多终身寿险怎么样?康乾1号益利多减保有用吗?

何为增额终身寿险?就是保额会递增的终身寿险,

由于保额递增,保单的现金价值也会随之增加,这就有了收益。

那么国联康乾1号益利多终身寿险怎么样?

今天小编就跟大家详细分析这款产品!

一、国联康乾1号益利多终身寿险怎么样?

国联康乾1号益利多终身寿险对被保人的年龄要求是出生满30天至70周岁,职业限制为1-6类。

它对被保人的要求相对宽松,覆盖人群广,让更多的人有机会投保,获得保障。

国联康乾1号益利多终身寿险的缴费期间丰富,消费者可以趸交,

意思就是一次性交完保费,也可以分3年、5年、10年、15年、20年交。

这款产品可以为被保人提供终身的身故/全残保障,具体的保障内容如下:

如果被保人在18岁前不幸身故或全残,

保险公司赔付保单现金价值、已交保费两者中的较大者;

假如被保人年满18岁后且在缴费期满前不幸身故或全残,

那么保险公司赔付已交保费的相应倍数、现金价值两者中的较大值;

如果被保人已年满18岁,且在缴费期满后不幸身故或全残,

保险公司赔年度有效保额、现金价值、已交保费的相应倍数三者中的最大值。

相应倍数是这样约定的:

18-40岁:160%41-60岁:140%61岁(含)以上:120%。

这款产品的资金规划较为灵活,支持加保、减保和保单贷款,

可以满足消费者人生各阶段的资金需求。

作为一款增额终身寿险,国联康乾1号益利多终身寿险的保额终身按3.5%的比例递增,

现金价值也水涨船高,保单利益明确。

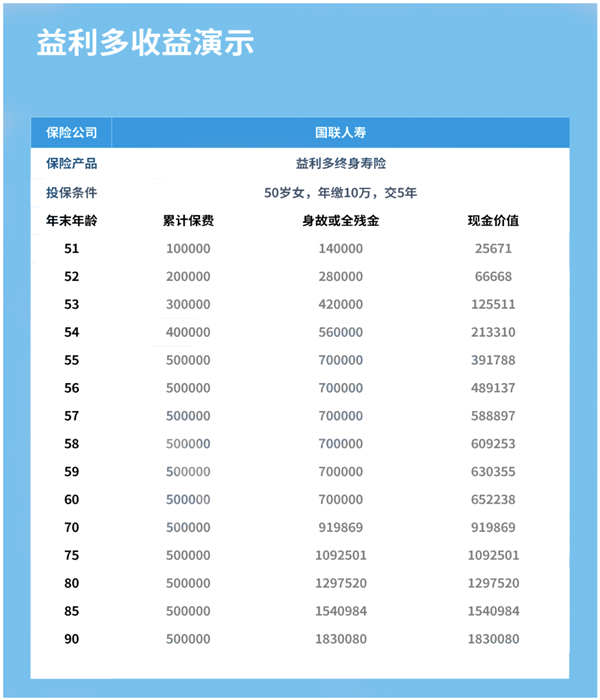

二、国联康乾1号益利多终身寿险收益如何?

那么接下来小编就简单分析下这款产品的收益情况。

现在假设,50岁女性,年交10万,分5年交,共投保50万保费。

保单第一年,身故或全残保额有140000元,而现金价值只有25671元。

保单第2年,身故或全残保额来到280000元,保单的现金价值也增至66668元。

随着时间的推移,保额和现金价值也在不断递增,

到被保人57岁时,现金价值已经超过已交保费,实现“回本”。

被保人75岁时,现金价值已经是已交保费的2倍多,收益比较可观。

当然,不同的投保条件,回本速度、收益也会不同,我们要具体问题具体分析。

三、康乾1号益利多减保有用吗?

康乾1号益利多终身寿险能减保,康乾1号益利多的保单权益有:减保、保单贷款、加保和减额交清。

减保,每次减少减保最低保费1000元,减保后最低保费不低于一万元,且对应的年交保费不低于2000元。

保单贷款是投保人可以跟保险公司申请将现金价值的80%贷款出来,来作为资金周转,每次不超过6个月。

加保是未来有更多的资金,可以申请加保来获得更多的收益,具体加保的额度需要符合规定。

减额交清是用保单现金价值的净值,一次性支付降低保额后的全部保费,保费交清了,同时保障还在。

四、国联康乾1号益利多终身寿险值得买吗?

国联康乾1号益利多终身寿险的优势在于支持隔代投保,

扩展了投保范围,让祖父、祖母、外祖父、外祖母也可以给孙辈投保,

更能体现长辈对晚辈的爱。

此外,康乾1号益利多可对接信托,达到保费要求,就可以享受高净值服务。

五、总结

总的来说,国联康乾1号益利多终身寿险的作用不少,可作为一种稳健的增值手段,

还能把财富传承给下一代。

如果它的保障刚好满足你的需求,可以考虑这款产品哟。

如需了解平安互联网终身防癌医疗险请点击:平安互联网终身防癌医疗险

如需了解达尔文6号重疾险请点击:达尔文6号重疾险

如果您对国联康乾1号益利多终身寿险感兴趣,可以直接点击“免费预约”,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈