买哪家的重疾保险好,买哪一家重疾保险好?达尔文6号

买哪家的重疾保险好,买哪一家重疾保险好?达尔文6号。购买重疾险,很多消费者都比较头疼,不知道哪家公司的产品比较好,今天给大家推荐达尔文6号重疾险。

达尔文6号最大的亮点是重疾复原金,60岁前首次确诊重疾间隔1年后再次确诊其他重疾,最高可赔100%,相当于在60岁前重疾不分组多次赔。

达尔文6号重疾险有哪些亮点?

我们先来看看产品的基本信息和整体形态:

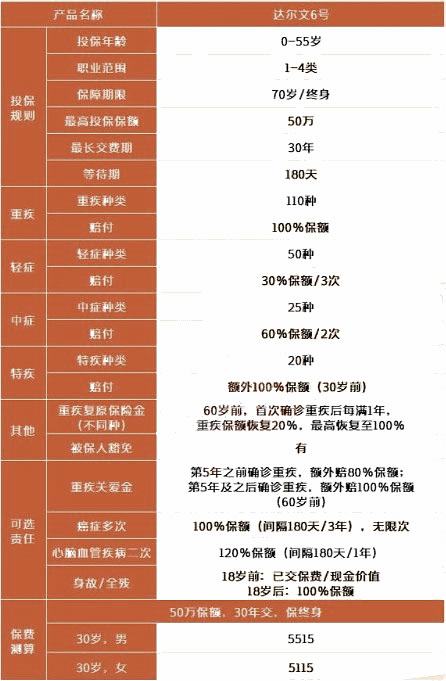

投保规则方面,投保年龄和缴费期限、等待期都比较常规,

优势在保障期限,能够定期保至70周岁,并且没有捆绑身故责任,让预算有限的朋友能够灵活投保、降低保费。

保障形态方面,必选责任包括最基础的重中轻症保障,以及重疾复原保险金、特定重疾保险金和被保人豁免;

可选责任包括身故保障,以及重大疾病关爱金、重度恶性肿瘤额外保险金、特定心脑血管疾病额外保险金。

再来看看达尔文6号重疾险的亮点:

1、重疾保额可恢复,隐藏的多次给付

除了主险保障一次重疾外,达尔文6号还有一个重疾复原保险金责任。

重疾复原保险金:在60周岁的首个保单周年日之前,距首次重疾确诊满1年后,再次确诊非同种重疾,可将重疾保额按两次不同种重疾的间隔时间,恢复至基本保额*相应比例系数。

举个例子,假设30岁的王先生投保了50万保额,没有附加重疾额外赔保障。

他在36岁时首次确诊了重度甲状腺癌,达尔文6号给付100%保额,即50万元;

在55岁时,王先生不幸因意外导致严重Ⅲ度烧伤,

因此时距离第一次重疾确诊早已过了5年,所以重疾复原保险金可将保额恢复至100%,即50万,王先生这时可再拿到50万的重疾保险金。

这个重疾复原保险金就相当于一份60岁前的第二次重疾保障,让单次赔的达尔文6号变成多次赔,只是根据与第一次重疾间隔时间的不同,给付的保额也不同。

2、20种特定重疾额外赔

达尔文6号还额外保障20种特定重大疾病。

30周岁前罹患以下20种特定疾病,可额外给付100%保额。

20种特疾里包含不少少儿高发特疾,例如白血病、严重哮喘、严重川崎病等,同样适合给孩子投保,加大特定疾病保障。

3、重疾最高3倍保额

达尔文6号同样有重疾额外给付,是列为可选项的重大疾病关爱金。

在60周岁前,第5个保单周年日之前(不含)首次确诊重疾,可额外给付80%保额;

第5个保单周年日及以后首次确诊重疾,可额外给付100%保额,

换言之,加上特定疾病保障,重大疾病可累计最高给付300%保额!

如果投保50万,最高可一次性拿到150万的保险金,可以覆盖绝大部分的重疾治疗费不说,还能补偿家庭2~3年的收入损失。

不过,这项责任的附加保费不算便宜,更适合追求高给付、预算充足的朋友。

4、癌症无限次给付

达尔文6号同样可选癌症多次给付保障,但不同的是,它的给付次数突破以往的额外2次赔,可无限次给付!

首次重疾非癌症,间隔180天后首次确诊重度恶性肿瘤;或首次重疾为重度恶性肿瘤,间隔3年后再次确诊重度恶性肿瘤,可再给付100%保额!

第二次给付后,这项责任没有终止,如果间隔3年后再次确诊重度恶性肿瘤,还能继续给付,

这项责任不限给付次数,一直保障至被保人身故或保障期结束!

罹患癌症后,抗癌是一个漫长的过程,罹患过癌症后,癌症新发、复发、转移的概率很高,

根据中国抗癌协会记载,一位中年男性就先后罹患肾癌、肺癌、肝癌、脑转移癌,抗癌18年!

这项责任能够让被保人无需担忧两、三次理赔过后就没了保障,家族有癌症病史的朋友,非常建议附加上。

达尔文6号的整体保障很不错,但没有一款产品是绝对完美的。大家投保达尔文6号,要注意以下3点:

健康告知较严格,带病人士投保要谨慎,不要自助投保。

恶性肿瘤额外保障和特定心脑血管疾病保障,不能一起附加。

不同年龄、不同地域、不同保障方案的最高保额有限制,小编建议咨询专业人士获得适合的保方案。

2022保险推荐,感兴趣可以点击看看:

1.2022保险下架狂潮怎么买重疾保险?2022平安e生福长期重疾保险怎么样?

2.2022长期医疗保险:平安e生保怎么样?平安e生保2022保费价格表!

3.2022意外保险怎么买?平安大守护意外保险怎么样?平安大守护多少钱?

朋友们,还有什么想知道的就点击上方或者右侧的的“免费咨询”填写资料,无论您是否投保都会有小客服免费为您解答疑问!

-

- 0

微信扫一扫

分享至好友和朋友圈