2021少儿年金险推荐!给孩子买理财险有必要吗?儿童教育保险哪款好

要说一家三口谁最花钱,毋庸置疑肯定是孩子!

给孩子的花销,衣食住行已经算小的了,占大头的是孩子的教育费、婚嫁金等,

尤其是孩子的教育费,更是要孩子从幼儿园到大学、研究生甚至博士毕业,横跨2、30年的时间持续投入。

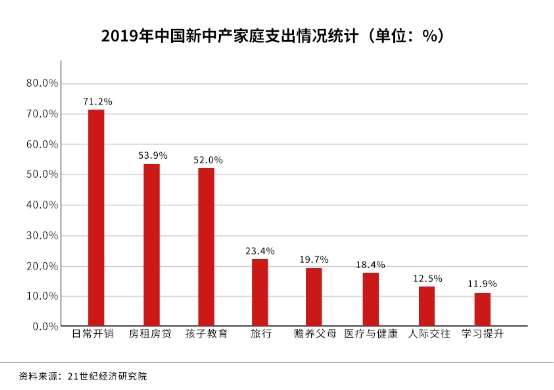

中国网的2020中国家庭教育行业研究报告显示,我国新中产人群在支出结构上,教育支出占52%,已超过其他生活费用,成为仅次于日常开销和房租房贷的第三大日常支出。

而且收入越高的家庭,在子女教育方面的支出越大。

现代家长越来越在乎孩子的教育,在孩子年幼时就开始做教育储蓄,

在寻找理财储蓄工具的过程中,不少家长被主打“教育金”的理财型保险所吸引。

给孩子买理财险有必要吗

严格来说并没有“理财险”的说法,现在大家所谓的理财险都是指年金险,包括养老年金险、教育年金险等。

从小孩子的角度来说,养老、教育都是有必要的,但是理财险的保费比较贵,而且对于孩子来说,健康保障是第一位的,因此在预算充足,且已购买了健康保障的前提下是可以考虑理财险的。

2021儿童教育金保险哪个保险公司好?

当下理财型保险中,有不少专门给孩子设计的教育型年金险,不过保障内容五花八门,卖点也是都不同。

小编把市面上的少儿年金筛了一遍,选出以下4款优质产品供大家选择。

我们分别来说下4款产品的保障特点。

1、星宝贝少儿年金险

主要保障孩子从高中到研究生的教育费用,30岁保障到期给付120%已交保费。

假设陈先生为刚出生的儿子投保,年投3万,5年缴费,总计投入15万元,基本保额为19868元。

儿子15~17岁时,每年可领取40%基本保额,即7947元,3年共计23841元;

儿子18~21岁时,每年可领取80%基本保额,即15894元,4年共计63576元;

儿子22~24岁时,每年可领取100%基本保额,即19868元,3年共计59604元。

到了儿子30岁,能够拿到120%的已交保费,也就是18万元。

从15岁开始领取年金到30岁保障结束,陈先生的儿子总共领取了32.7万元,是总保费的2.18倍,IRR(内部收益率)为3.483%。

特点总结

这款产品的年金领取覆盖孩子人生关键节点,收益也可观。

如果孩子在大学毕业后直接工作,领取的深造教育金可以积攒下来,跟30岁时的满期金一起领取用作婚嫁。

此外,星宝贝的起投金额根据不同的缴费期限有所不同,最低总投入额度是趸交3万元,分期额度是10年交的7000元。

想给孩子投入多点,但预算有限的家长,可以选择分10年缴费。

主要覆盖了孩子高中、大学以及创业/婚嫁费用,30岁满期后还给付100%基本保额。

假设安先生为1岁的女儿投保金状元,年投4万,5年缴费,总计投入20万,基本保额为85000

女儿15~17岁时,能每年拿30%的基本保额,即25500元,3年共计76500元;

女儿18~21岁时,能每年拿50%的基本保额,即42500元,4年共计17万元;

女儿25岁时,能拿到100%的基本保额,即85000元。

女儿30岁时保障到期,满期返还金给到100%基本保额,即85000元。

从15到30岁,安先生总共从保单中领取了41.65万元,是总保费的2.1倍,IRR(内部收益率)高达4%,突破3.5%的利率,收益相当不错。

特点总结

除了收益高,还能附加恒大传家宝万能账户,保底利率2.5%,还可以转投进万能账户进行二次增值,获得更高收益。

还有住院医疗保险可选,150万的报销额度,0岁男宝只用541元,而且保证续保5年,可以根据自己的预算和保障需求进行选择。

主要给付孩子的大学教育费以及生存满期金,满期金设计比较特别:

若被保人生存至合同保障期限届满时(22周岁),保司按照被保人投保时的年龄,给付不同额度的满期保险金:

0~2周岁投保:150%已交保费

3~5周岁投保:130%已交保费

6~8周岁投保:110%已交保费

9~12周岁投保:100%已交保费

换句话说,越早投保,筑梦未来给到的满期金就越高。

假设给0岁男童投保,年交5万,3年缴费,总计15万保费,基本保额为25010元,

到孩子18岁上大学,大学4年间,每年能拿到100%的基本保额,即25010元,总计100040元;

保障期满,即孩子22周岁时,给付满期金,即0岁投保时对应的150%已交保费,1.5*15=22.5万元,这笔钱可以给到孩子创业或补贴出国深造的费用。

从孩子0岁到22岁,总计领取了32.5万的保险金,是总保费的2.17倍,IRR高达3.9%。

特点总结

保障期限较短,只保障到孩子22周岁,给越早投保的孩子更高的收益。

投保金额根据不同缴费期,设置投保金额的上限和下限:

趸交:5万元起投,最高19.9万;

3年交:1万元起投,最高6.6万元/年;

5年交:1万元起投,最高3.9万/年。

最高总投入保费不超过19.9万,但作为大学教育金储备,其实也很充足了。

4、乐童保少儿年金

主要保障孩子大学到研究生的教育金,18到24岁,每年可给领取100%基本保额,30岁保障满期一次性给付5倍基本保额。

假设给0岁男宝投保,年交3万,10年缴费,总计30万保费,基本保额为47000元。

在孩子18~21岁读大学时,可每年领取47000元保险金,共计188000元;

在孩子22~24岁读研究生时,同样每年领取47000元保险金,共计141000元。

在孩子28周岁时,能拿到5倍基本保额,即5*47000=235000。

从0岁投保到28岁保障期结束,28年里一共领取了56.4万元的年金,是总保费的1.88倍,IRR也达到了3.51%。

特点总结

起投门槛较低:起投保额为1万元,0岁男宝、10年缴费,最低每年6339元。

还可附加年金险少见的投保人豁免责任,投保人罹患重/中/轻症、或身故,可豁免剩余保费,即使投保人倒下了,也不会影响孩子的保单。

儿童教育年金险怎么选

星宝贝少儿年金:适合预算充足、想要将孩子高中到研究生费用一步到位准备好的家长。

恒大金状元:可选万能账户,年金可转投万能账户灵活使用,适合想要灵活使用这笔教育金的家长。

筑梦未来少儿年金:单纯为大学费用做准备,投保越早满期金越高且返还较快,更适合给孩子尚年幼、想给孩子更大自主权的家长,除了高等教育费,还有一大笔满期金可给到孩子自由支配。

乐童保少儿年金:起投门槛低,适合想要在中年阶段减缓经济压力的家长,提早为孩子准备好大学、研究生高等教育费和婚嫁金,在40、50多岁时就无需再为孩子的教育、婚嫁操心。

想要购买以上教育年金险或者了解其他产品,点击免费获取方案或免费预约,无论是否投保都会有保险专家服务!

-

- 0

微信扫一扫

分享至好友和朋友圈