2021可垫付费用的百万医疗险有哪些?多少钱?在哪里买?

尽管国家每年都在医疗投入巨大的经费,“看病难、看病贵”的问题依然存在。

随着大家经济能力提升、保险意识加强,不少小伙伴也开始通过购买商业保险,转移疾病治疗风险。

小编也建议每个人都配备百万医疗险:它保额高,保费低,保障全。

治疗费只有几万块,自己还能对付,如果是十几万、几十万,很多家庭根本承受不了。

考虑到这种情况,不少保险公司推出了一项增值服务:医疗费用垫付,即不用病人和家属先掏钱,保险公司直接垫钱。

今天小编来说说2021可垫付费用的百万医疗险有哪些?多少钱?

一、医疗费用垫付类型有哪些?

目前市面上的医疗垫付服务类型主要有以下三种:

1.住院垫付

住院时,保险公司会先垫付一笔费用,出院后再跟保险公司结算实际费用。

2.押金垫付

住院时,保险公司会帮忙垫付住院的押金,有的公司会在押金垫付上有限制,比如最多垫5万元。

3.费用直付

住院时,保险公司直接支付医疗费,出院时,保险公司直接跟医院结算,被保人无需在进行报销。

三种垫付方式的方便程度:费用直付 > 住院垫付/押金垫付。

但支持费用直付的产品不多,一般高端医疗险才会提供。

要注意的是,有了费用垫付,也不意味着我们不用出一分钱。

因百万医疗险一般会有免赔额,一万元左右,免赔额部分需要由被保人承担,保险公司垫付余下费用。

二、可垫付费用的百万医疗险有哪些?多少钱?

既然医疗费用垫付这么实用,那究竟哪些百万医疗险已经有这项服务了呢?

这里小编挑选出了几款,供大家参考:

复星联合超越保2020

超越保2020可提供住院押金费用垫付服务,

在自行承担了1万元免赔额部分(重疾0免赔)后,即可电话申请。

并且这款产品的垫付服务不限疾病和次数,这点对经济较为窘迫的病人比较友好。

超越保2020的性价比很高,外购药、质子重离子等保障都有,保障很全面,

搭配上住院垫付,很适合经济较紧张的人群投保。

瑞华医保加

这是一款可垫付住院押金费用的产品,不限垫付次数,6年的保证续保期内都能使用。

并且可以直接在官方微信公众号上在线申请,比较便利。

可6年共享1万元免赔额,即第一次出险给付免赔额后,之后出险就不用再给付免赔额,申请住院垫付后,无需掏一分钱就能治疗。

众安尊享e生2021

尊享e生2021的垫付申请要求比较简单,

只需实际或预估的治疗费用超过1万元免赔额即可,

它的垫付服务覆盖全国83个城市的二级及以上公立医院。

如果罹患的是约定的100种重疾,则无需给付免赔额就能申请。

除了电话申请外,这款产品还有在线申请,其中有微信公众号、app、小程序等多个申请渠道。

去年小编就帮助了一位客户申请了尊享e生的住院垫付,可以点此回顾。

尊享e生是市面上卖的非常火热的百万医疗险,保障和增值服务都很丰富,

2021版更是将投保年龄拓展到70岁,无论男女老少都适合。

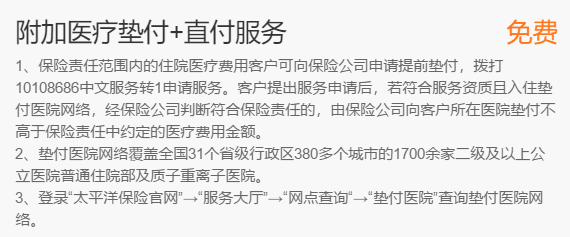

太平洋太健康

不同于其他几款的住院押金垫付,太健康可以直付医疗费,给到被保人更大的便利。

除此之外,太平洋作为一家传统的老牌保险公司,垫付申请的城市和医院范围覆盖也更广。

覆盖了全国31个省级行政区380多个城市的1700多家医院和质子重离子医院。

看中这项服务的朋友,太健康值得考虑。

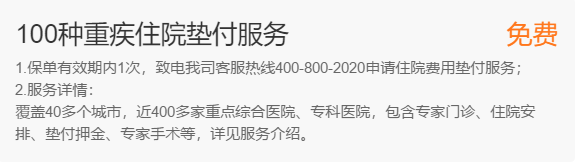

京东安联臻爱无限2021

臻爱无限2021的费用垫付要求比较多:保障范围内只垫付1次,且只针对约定的100种重疾。

但它好在垫付的医院类型比较广,

不仅限于二级及以上的公立医院,部分三级综合医院、专科医院也可申请。

小编再结合这几款产品的服务手册,给大家大致总结了费用垫付的流程:

l 提交申请

一般需准备费用清单、入院记录、住院缴费凭证等材料,具体以公司要求为准

l 保险公司审核

保险公司判断被保人是否达到垫付要求

l 完成垫付

审核通过后,保险公司将费用垫付给医院

l 出院结算

出院后,保险公司跟医院结算具体费用,理赔时会扣除垫付金额,多垫的钱则会退回

三、总结

百万医疗险的增值服务多样,但较为实用的也就几种,

其中对大家最实用当属医疗费用垫付。

如果家庭经济比较吃紧,购买百万医疗险时,

如果备选产品保障基本一致,小编建议优先考虑带有费用垫付服务的产品。

四、2021可垫付费用的百万医疗险在哪买?

如需了解中国人寿鑫裕金生请点击:中国人寿鑫裕金生

如需了解京东安联民惠保全国版请点击:京东安联民惠保全国版

如果您对可垫付费用的百万医疗险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈