我们要如何为父母配置一份保险?要怎么选?文章含产品推荐

大多数成家立业的夫妻,总是把孩子考虑的明明白白,而对年迈父母的规划却几乎为零。

现如今,物价膨胀、车房贷款、孩子教育等现象,对于经济基础不好的人并不乐观,然而,随着“421家庭”的增多,倒金字塔结构的家庭模式让塔尖人不堪重负。除了经济压力,“空巢”现象也让“养儿防老”变得力不从心。

谁都会变老,这是无可争议的事实!相对于其他方式,保险养老有着无可取代的好处。让父母安心,让子女放心,给父母配置一份保险,让他们老有所“保”,拥有高品质的晚年生活。

人保寿险鑫享寿养老年金保险就适合,用时间锁定回报,为他们增添一份贴心的保障。

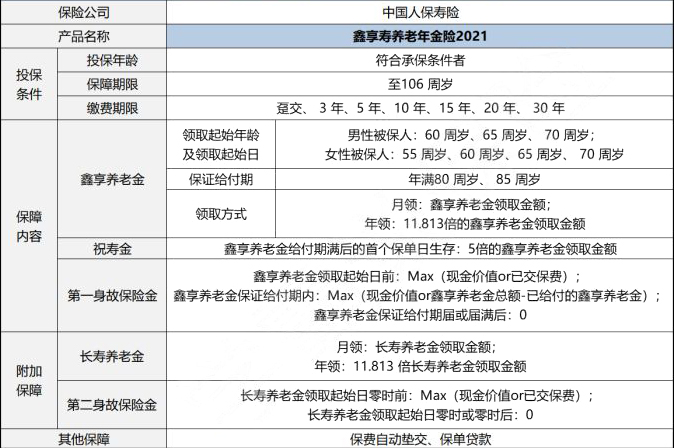

一、人保寿险鑫享寿养老年金保险保什么?

(1)鑫享养老金

月领取:保险公司按保险合同鑫享养老金领取金额给付鑫享养老金;

年领取:保险公司按保险合同鑫享养老金领取金额的11.813倍给付鑫享养老金。

(2)祝寿金

保险公司按鑫享养老金领取金额的5倍给付祝寿金。

(3)第一身故保险金

养老金领取起始日零时前身故:按现金价值或基本部分保险费,给付鑫享养老金。

养老金保证给付期内身故:按现金价值或鑫享养老金总额扣减已给付的鑫享养老金。

(4)长寿养老金

月领取:保险公司按保险合同长寿养老金领取金额给付长寿养老金。

年领取,保险公司按保险合同长寿养老金领取金额的11.813倍给付长寿养老金。

(5)第二身故保险金

被保险人身故时保险合同保险责任可选部分的现金价值。

被保险人身故时投保人已交的保险合同保险责任可选部分保险费。

二、人保寿险鑫享寿养老年金保险好不好?

(1)预期收益稳定,风险较低

保险公司通过多元化的资产配置实现长期稳定的预期收益,不会受外借银行利率变动的影响。

(2)保障养老需求

养老年金保险明确约定退休后给付生存金,给付的金额确定,消费者可以根据自己的需求指定养老保险方案,延长投资期限,可以提高投资预期收益。

(3)五倍领取祝寿金

这款保险按鑫享养老金领取金额的5倍给付祝寿金,这个福利也不错。

(4)领取方式灵活

人保寿险鑫享寿养老保险能根据自身的需求,按月领取或者按年领取,相对来说比较灵活。

(5)国家政策支持

对于商业养老保险,国家是有明确规定的。要求要积极发展安全性高、保障性强、满足长期或终身领取的养老年金保险。另外在税收上还会给予一定的优惠政策。

三、人保寿险鑫享寿养老年金保险能领多少钱?案例演示

艾先生为太太(40岁)退休后添置一份养老补充,选择投保人保寿险鑫享寿养老年金保险基本部分,10年交,60岁后的首个保单年生效对应日开始领,具体如下:

如艾太太选择默认按月领取养老金:若保领至80岁,则从60岁起每月领取3429元;(锁定约1.74倍的交费)

若保领至85岁,则每月领取3317元。(锁定约2.07倍的交费)

四、人保寿险鑫享寿养老年金保险值得买吗?

收益确定,规划合理:

为客户提供最长可领取至106岁的养老金现金流,且有至80或85岁的鑫享养老金保证给付期,契合客户养老需求。

耄耋祝寿,满满祝福:

被保险人生存至保证给付期届满时,人保寿险将给付一笔相当于5个月鑫享养老金的祝寿金,为耄耋之年的寿星献上祝福。

百岁人生,拥抱长寿:

可选长寿养老金,保证给付期届满后开始领取,最长可领至106岁,强化80或85岁后的高龄生活保障。

月交月领,聚少成多:

支持月交月领,减轻客户交费的现金流压力,每月交费几百元,集腋成裘,保障老年生活。

保证给付期满前留有现价,资金灵活:

保证给付期满前一直有现价,可通过保单贷款等方式解决紧急资金需求,增加养老资金运用的灵活性。

整体看来,鑫享寿养老年金险的保障还是相当全面且灵活的,其收益情况也中规中矩,能够满足大部分朋友未来养老保障的需求。

以上就是“人保寿险鑫享寿养老年金保险”的测评,如有任何疑问,或者对产品有兴趣,想要购买的话,可以点击旁边的“免费获取方案”来获取投保渠道,我们会有专业人士为您服务。

最后小编推荐几款还不错的产品:

-

- 0

微信扫一扫

分享至好友和朋友圈