光大永明鑫光明终身寿险收益如何?复利3.8可靠吗?

吃了个大瓜,资本运作大佬,招行也能踩雷!大环境不好,投资风险确实高,不想承担太大风险、试试储蓄型理财保险也不错。

那么光大永明鑫光明终身寿险怎么样?收益如何?

下面一起来看看吧。

一、光大永明鑫光明终身寿险投保规则

投保年龄:28天~65周岁

保障期间:终身

缴费期间:趸交/3/5/10年交

起投金额:1万起

二、光大永明鑫光明终身寿险保障内容怎么样?

有效保额:基本保额×(1+3.8%)^(保单年度-1)

身故/全残保障:

18周岁前身故/全残:已交保费或现金价值二者取其大;

18周岁后且保单交费期满之前身故/全残:现金价值、已交保费×对应的返还比例,二者取最大;

18周岁后且保单交费期满之后身故/全残:现金价值、已交保费×对应的返还比例、当年有效保额,三者取最大。

返还比例为:

注:到达年龄=被保险人的投保年龄+身故或全残时所在保单年度数-1

三、光大永明鑫光明终身寿险好不好?

1、终身锁定利率,有效保额的递增速度是3.8%复利。

2、现金价值的内部收益率IRR后期稳定在3.40%-3.46%之间,虽然整体收益在增额终身寿中,仅仅处于中等水平,但都是确定写进合同,确定保证财富增值。

3、支持减保、减额交清、现金价值贷款等实用性的功能,现金价值规划的灵活性高。

4、前期现金价值较高,特别是趸交,首年现金价值已经达到已交保费的86%。

四、光大永明鑫光明终身寿险有哪些优势?

优势:

1.利率锁定、覆盖终身

有效保额每年按3.8%复利增长,身故/全残保至终身,保障维度更广。

2.短期缴费回本速度快

趸交、3年交、5年交回本速度比较快,特别是趸交,第4年即可回本,首年现金价值高达保费的86%。

五、光大永明鑫光明终身寿险收益如何?

光大永明鑫光明终身寿险内部收益率IRR稳定在3.26%-3.47%之间,整体表现处于行业中等水平。

配置增额终身寿险,除了有一定的身故杠杆,最主要是看中其现金价值的增长。现金价值的增长,可以实现长期储蓄、教育金、婚嫁金、创业金、养老金等实用性的规划。

光大永明鑫光明终身寿险支持趸交、3年、5年、10年的缴费期,选择不多。

接下来会分别计算出不同缴费期的现金价值增速、内部收益率IRR等。

以下数据的计算统一为30岁,男性。

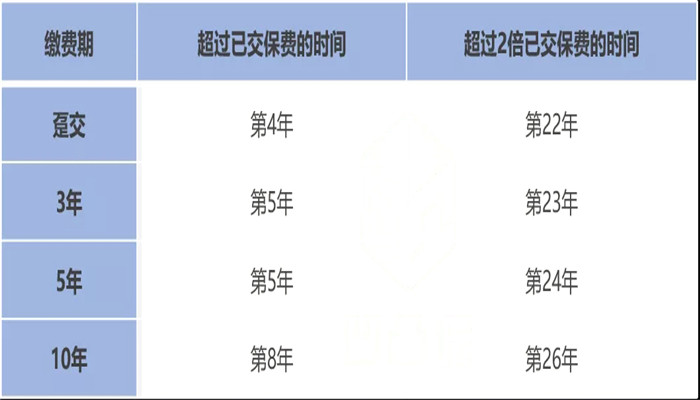

现金价值超过已交保费,以及超过2倍已交保费的时间:

不同缴费期与保障期的内部收益率IRR:

不同缴费期的现金价值:

综合三个表格,光大永明鑫光明终身寿险后期的内部收益率IRR稳定在3.35%-3.43%之间,整体表现在增额终身寿中,处于中等水平,其中表现最佳的是3年缴费期。

光大永明鑫光明终身寿险一个小亮点是前期的现金价值比较高,特别是趸交,首年现金价值已经是已交保费的86%。

在现金价值回归的时间上,5年缴费期以下,不超过第5年,现金价值就已经超过已交保费,现在很多增额终身寿起码要到第7年,现金价值才超过已交保费。其实这也符合通过银行渠道购买理财险的的需求,希望现金价值回归越早越好。

虽然光大永明鑫光明终身寿险的现金价值回归快,但是现金价值回归后,到超过2倍已交保费之前,现金价值增长都略显“疲惫”,导致后期现金价值增长后劲不是特别足,使得光大永明鑫光明终身寿险的整体表现只能处于中等水平。

总结:

总的来说,光大永明鑫光明终身寿险作为一款银保渠道的专属增额寿险,短期回本速度符合银行理财需求,但收益处行业中等,另外不支持加保,最长缴费只有10年,对收入稳定的工薪族不太友好。由于趸交的前期现金价值高达保费的86%,更适合有趸交需求的客群。

如果您对光大永明鑫光明终身寿险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈