信泰如意尊3.0终身寿险存五年后可以取吗?对比横琴利久久如何

一、信泰如意尊3.0终身寿险存五年后可以取吗?对比横琴利久久如何

↓

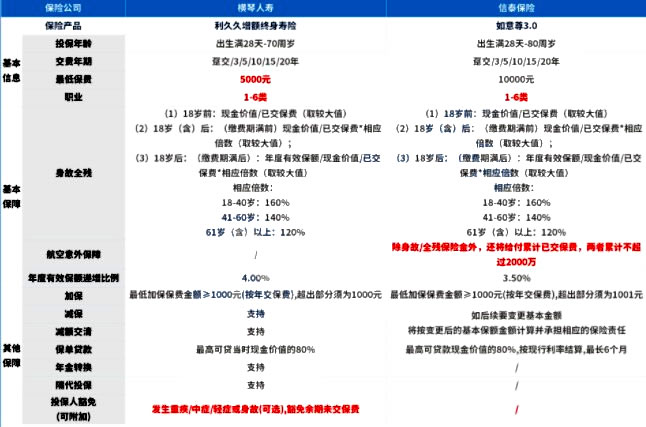

表格中可以看到利久久和如意尊3.0不像以往的增额终身寿险产品,仅仅提供身故/全残保障,前者有投保人豁免,后者有航空意外保障,后面我们展开分析。

1.投保规则:投保年龄

一般市面上保障型产品最高投保年龄都是60岁,理财险稍微宽松一些,也是到70岁,而如意尊3.0最高投保年龄一下子定到80周岁。

让退休人群也可以为自己准备多一份保障,可以有效地规划资产的传承问题。

除了年龄之外,利久久和如意尊3.0的缴费期限和职业要求基本一致,缴费期限选择灵活,职业限制宽松,可以满足大部分人的需求。

不过两者在投保门槛方面又有不同,利久久最低投保门槛为5000元,而如意尊3.0则为10000元。

2.保障内容:身故/全残是核心,特色权益争奇斗艳

利久久和如意尊3.0主要保障责任都是身故/全残,两者的赔付约定也是一致的。

后者有航空意外保障,它约定如果被保人遭遇航空意外,保司除了赔付一般的身故/全残保险金外,还将给付累计已交保费,不过要注意,赔付总额不能超过2000万元。

除了基本保障,利久久和如意尊3.0特色权益相当丰富,而且有一种争奇斗艳的意思。

如意尊3.0还是规规矩矩地提供加保、减保、减额交清以及保单贷款等权益,而利久久则还提供年金转换、隔代投保等服务,给祖父母为孙辈投保提供了可能性。

当然还有最重要的就是两者在保额增长方面也有竞争,如意尊3.0延续了之前的产品传统,增额比例为3.5%。

而利久久则是一鸣惊人,给出了目前市场在最高的增额比例——4%。

整体而言,利久久和如意尊3.0各有优势。

二、为什么要投保利久久和如意尊3.0呢?

上面我们分析了利久久和如意尊3.0的内容,可以看到产品之间各有亮点,可以满足不同保障需求。

不过很多人在投保如利久久和如意尊3.0等增额寿险产品时,总有疑惑,为什么不直接投保寿险呢,而要选择增额产品。

说实话,寿险和增额寿险虽然本质上属于同类产品,都是提供寿险保障,但是前者比较纯粹,就是“保障”,而后者则有明显的理财属性,可以在权益人需要用到资金时,提供一定的帮助。

如需了解2022中国人寿开门红请点击:2022开门红中国人寿虎虎生鑫

如需了解2022中国人寿另一款开门红请点击:2022开门红中国人寿鑫裕金生

如需了解59元京东安联民惠保全国版请点击:京东安联民惠保全国版

如果您对信泰如意尊3.0终身寿险和横琴利久久感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈