2022适合中年女性的重疾险,中年女性重疾险有哪些?在哪里买?

中年女性一方面,要在职场上努力奋斗;另外一方面,又要承担家里的责任,为家庭辛勤付出。

她们大多已经积累了一定的工作经验,也收获了爱情、婚姻和孩子,父母面临退休,肩上的责任重大。

一旦遭遇大病意外风险,她们背后的家庭同样可能瞬间被击垮。

很多女性朋友已经认识到保险对个人和家庭的重要性。

究竟中年女性该不该买重疾险?购买重疾险时需要注意什么?中年女性重疾险有哪些?

一、中年女性该不该买重疾险?

通常我们觉得,男性比女性更容易得重疾,然而事实并不是这样。

从各大保险公司历年的理赔报告来看,重疾似乎更“青睐”女性。

根据2021上半年部分保险公司的男女性重疾理赔数据,小编整理了一个表格:

从这些数据可以看到,整体上女性的重疾理赔率高于男性。

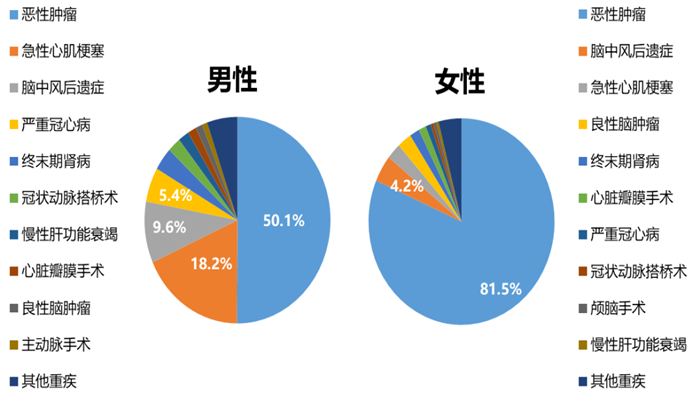

无论男性还是女性,恶性肿瘤在重疾险理赔中稳居第一,但是我们要注意,女性的恶性肿瘤理赔率比男性的更高。

中国再保险数据显示,40-59岁的中年群体的重疾理赔中,女性癌症占比81.5%,男性为50.1%,相差了30%左右,足以引起我们的警惕。

还有一点值得关注的是,女性的身体结构特殊,包括乳腺癌、甲状腺癌、宫颈癌等在内的恶性肿瘤,在女性群体中的发生率也居高不下,且在女性婚后罹患这些疾病的风险更高。

2020年,全球乳腺癌新发病例高达226万例,已成为全球第一大癌。

所以女性需要加倍关爱自己,提早买上一份重疾险,来对抗未知的疾病风险。

二、购买重疾险时需要注意什么?

首先还是要做足保额,只有把保额买够了,才能覆盖医疗费用和康复费用,还能避免收入中断的烦恼。

同样建议保额30万起步,预算充足的话提高保额,以及关注重疾有额外赔的产品。

另外,还要特别注意以下几点:

1、定期or终身

随着年龄的增长,身体逐渐走下坡路,患重疾的风险越来越大。

而且,从中国最新的男女平均寿命数据来看,女性的平均寿命为77.37岁,男性是72.38岁,女性比男性高4.99岁,寿命越长,就更要加强对疾病风险的保障。

如果经济允许,在做好保额后可以考虑保障终身。

2、关注特定疾病保障

前面说到,女性的身体结构特殊,罹患女性疾病的风险较高。

再加上恶性肿瘤的出险率高,所以在挑选产品时,要着重留意特定疾病的保障。

比如现在很多重疾险可以附加恶性肿瘤保障,中年女性投保时尽量附加癌症多次赔,抵抗癌症复发转移的风险。

三、中年女性重疾险有哪些?

市面上的重疾险很多,小编根据以上析挑选了下面这四款表现更加出色的产品。

1、超级玛丽4号

超级玛丽4号赔得多,基础保障在60岁前都有额外赔,重疾最高180%,中症75%,轻症40%保额。

女性的中年也是人生关键时期,在重要年龄段有更高保额,抵御风险的力度也就更大。

而且它的癌症保障责任强,有重度恶性肿瘤关爱保险金,累计最高额外赔30%保额。

在中年女性的重疾理赔中,癌症占比高,这项责任恰好加强了高发癌症的保障。

除了自带恶性肿瘤责任外,还可附加癌症二次赔,进一步把癌症保障做足,符合赔付条件的话,额外赔150%保额。

2、超级玛丽5号

超级玛丽5号首创重疾复原保险金:

60岁前首次确诊重疾,60岁及以后再次确诊同种重疾或其他重疾,额外赔60%保额。

这个责任其实就是重疾二次赔,最大的亮点在于同种重疾也能赔付。

像女性疾病、癌症也有可能复发,这项责任就非常人性化,不用担心同种重疾理赔过一次后就没有保障。

它还附加了癌症医疗津贴,给付间隔时间短,仅需1年,分3次持续给付,对于需要长时间治疗的癌症来说,持续给付保险金也是一个很好的保障方式。

3、昆仑健康保普惠多倍版

这款产品的核心优势在于重疾不分组赔付2次,多获得一次重疾理赔的机会,也提高了获赔概率,不用担心得了一次重疾后就缺乏保障的问题。

如果曾经已理赔过一次重疾,中年时再确诊的话,只能靠辛苦攒下来的钱保障,且很大可能无法覆盖风险,那么多次赔就非常重要了。

重疾赔付比例也很不错,保单前15年首次确诊额外赔50%保额,第二次赔付120%保额。

可附加的癌症二次赔,是医疗津贴式,间隔期为1年,实用性高。

4、如意金葫芦(初现版)

如意金葫芦的重疾分6组赔付6次,最高可赔200%,60岁前可额外赔80%保额。

有些分组多次赔的重疾险把重度恶性肿瘤和侵蚀性葡萄胎放在一组,对女性不太友好,而金葫芦把恶性肿瘤单独放一组。

对于一个出险率高的重疾来说,这样分组比较合理,对女性更友好一些。

前面也说到,中年女性要着重关注癌症保障,这款产品附加的恶性肿瘤保障比较特别,不仅保重度癌症,也保轻度癌症,两种分别额外赔2次,提供全方位的保障。

如果预算充足,这项责任很有必要附加。

这四款产品都可以附加癌症保障,不过赔付方式都不同,我们来对比一下:

附加的癌症保障分为两类,一类是扩展保险金,超级玛丽4号和如意金葫芦就是这种。

特点是赔付比例高,一次性给付,不过间隔时间长,一般为3年;

另一类是医疗津贴,超级玛丽5号和健康保普惠多倍版属于这种。

特点是间隔时间短,大多是365天,分次数赔付,累计起来超过总保额。

选择哪一种,也要结合产品的保障内容、赔付规则、自身情况来选择。

以上四款产品怎么选呢?

追求整体赔付比例的,考虑超级玛丽4号

比较看中同种重疾赔付、预算有限的,关注超级玛丽5号

追求不分组赔付:健康保普惠多倍版比较适合

非常注重癌症保障,偏向多次赔付型的,可以考虑如意金葫芦(初现版)

四、总结

当代女性不仅仅在家里要做贤妻良母,还在职场上“叱咤风云”,压力逐渐增大,尽早买上重疾险来保障自己,也是保卫家庭。

以上四款产品,对于中年女性朋友来说非常合适。

当然,每个人的具体情况不同,在实际投保时还会有其他个性化需求,大家记得按需投保,选择合适的产品,才能起到抵御风险的作用。

五、中年女性重疾险在哪里买?

如果您对中年女性重疾险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!

如需了解中国人寿年金险请点击:中国人寿虎虎生鑫怎么样

如需了解横琴利久久增额终身寿险请点击:横琴利久久增额终身寿险

-

- 0

微信扫一扫

分享至好友和朋友圈