3.6%!增多多2号增额终身寿险怎么样?保什么?多少钱?在哪买

一、增多多2号增额终身寿险怎么样?条款解析

↓

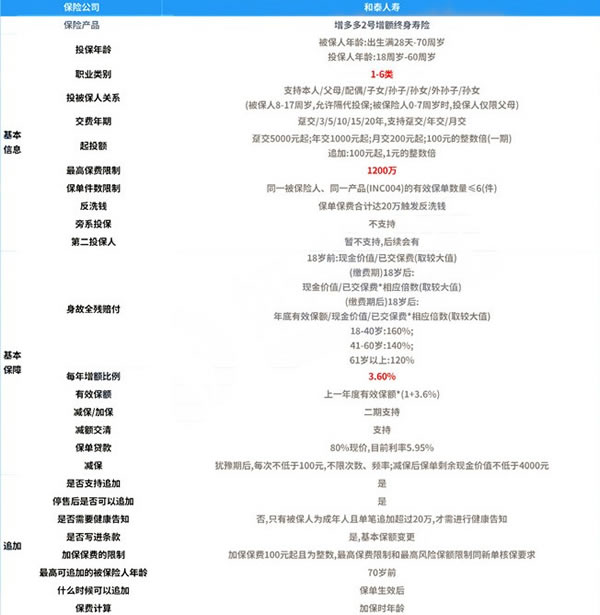

1.投保条件

增多多2号的投保年龄为出生满28天-70周岁,且对投保人的年龄有限制,为18-60周岁。

它的投保职业为1-6类,职业限制比较宽松,特别是对5、6类职业比较友好。

缴费期限的选择,增多多2号可谓多样,可选趸交/3/5/10/15/20年叫,缴费方式也可选月交or年交。

消费者可以根据自身的需求合理选择。

此外,增多多2号的起投保费为趸交5000元;年交1000元;月交200元。

起投门槛比较低,对低预算人群也比较友好。

值得一提的是,增多多2号也支持隔代投保,让爱传三代!

2.保障内容

增多多2号作为一款寿险产品,其主要保障责任为身故保障。

保障约定,被保人未满18周岁身故,保司赔付现金价值or已交保费(取二者中较大者);

被保人已满18周岁,且在缴费期限内身故,保司赔付现金价值or已交保费*相应系数(取二者中较大者);

被保人已满18周岁,且在缴费期满后身故,保司赔付有效保额or现金价值or已交保费*对应系数(取三者中较大者)。

Ps:对应系数详见产品条款;增多多2号的本年度有效保额=上年度有效保额*(1+3.6%)。

3.其他功能

除了基础的身故保障外,增多多2号还给到被保人多项权益,如加减保、减额交清和保单贷款。

至于相关功能的具体条件,大家可以详见产品条款,小沃不在这里过多解析。

这些功能可以让被保人灵活支取保单现金价值,提升了资金的流动性。

二、增多多2号增额终身寿险值得买吗?性价比如何?

增多多2号到底怎么样?小沃说了也不算,只有将它放在同类产品中做一番对比,才能得出相关答案。

结合产品特点,小沃直接给出对比结论:

1.附加万能账户,资金二次增值:恒大万年禧

附加万能账户的增额寿险可以实现资金二次增值,这个不假。

如果权益人不将增额寿险的收益提取出来,那么可以直接进入到万能账户进行二次增值。

而恒大万年禧可以附加传家宝万能账户,帮助消费者实现资金二次增值的愿望不是梦。

2.增额比例高:鼎诚增多多闪电版

对于增额寿险而言,增额比例的大小是决定它保额增长速度的关键。

也就是说,增额比例越大,那么保额递增速度就越快。

对比一圈不难发现,鼎诚增多多闪电版的增额比例为4.0%,是以上几款产品中增额比例最高的存在。

这意味着,在保额递增速度上,鼎诚增多多闪电版对其他几款同类产品有着压倒的优势。

3.起投保费低:鼎诚增多多闪电版、和泰增多多2号

这两款增额寿险都支持1000元起投。

且在月交的缴费方式下,鼎诚增多多闪电版支持100元投保,和泰增多多2号支持200元投保。

对比而言,这两款增额寿险产品的起投保费比较低,特别是对低预算人群较为友好。

如果您对增多多2号增额终身寿险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈