长城吉康人生挚爱版靠谱吗?是骗人的吗?谁能买?条款介绍

吉康人生系列是长城人寿重点推出的重疾险,日前长城人寿又推出了吉康人生挚爱版,那这款重疾险怎么样呢?长城人寿又是一家怎样的保险公司?这篇文章带你了解!

长城吉康人生挚爱版靠谱吗?是骗人的吗?

产品靠不靠谱,保险公司也很重要。

长城人寿成立于2005年,其总部设于北京,注册资本55.31亿元,总资产超过430亿元。

截至目前,已在北京、山东、四川、湖北、河南、河北、江苏、天津、广东、湖南、安徽、重庆12个省级地区设立分公司。

再来看看其偿付能力如何。

偿付能力就是保险公司能偿还债务的能力,这也是普通消费者最关注的一个数据,银保监会对此有具体的标准。

保险公司只有同时符合以下三项监管要求的,才是偿付能力达标的公司:

核心偿付能力充足率不低于50%

综合偿付能力充足率不低于100%

风险综合评级在B类及以上

长城人寿公布的最新数据为:

核心偿付能力充足率:144.18% ( 2021第一季度 )

综合偿付能力充足率:167.92% ( 2021第一季度 )

风险综合评级: A类 ( 2020第四季度 )

三项指标都达到银保监会标准,整体风险可控,是靠谱的保险公司,其产品大家可以放心购买。

长城吉康人生挚爱版谁能买?投保规则

投保年龄:30天-60周岁

保障期间:终身

最长交费期间:30年

等待期:90天

投保职业:1-4类,5-6类加费

长城吉康人生挚爱版保什么?

这款重疾险的保障内容如下:

长城吉康人生挚爱版条款解析

一、必选责任

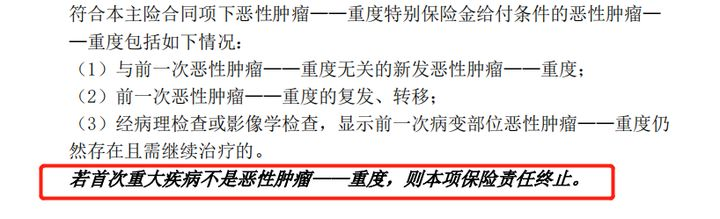

1、重疾保障

这是一款不分组多次赔付重疾险,保101种重疾,赔100%保额,累计给付次数以两次为限,间隔期1年。

2、轻中症保障

吉康人生挚爱版保42种轻症,不分组,最高赔付3次,每次赔付30%保额;

保25种轻症,最高赔付2次,不分组,每次赔付50%保额。

轻中症保障好不好,除了看赔付比例,还要看高发疾病是否覆盖了。

我们来看一下高发的轻中症是否覆盖了:

可以看到,这款重疾险高发的轻中症都有覆盖,“肾脏切除”和“慢性阻塞性肺病(中度慢性呼吸衰竭)”被列入中症的赔付中,赔付比例上升了。

3、少儿特疾和成人特疾

这款产品自带10种少儿特定疾病额外赔付,在25岁前(含)患有其中一种或多种,就可以直接双倍保额赔付;

自带10种成人特定疾病额外赔付,26岁-60岁前(不含),患有其中一种或多种,同样可以双倍保额赔付。

这两个额外赔付责任是相互独立的,其中一个发生赔付,不影响另一个责任的继续生效,只要合同继续有效。

二、可选责任

1、癌症二次赔

癌症二次赔是赔了重疾保额后再赔付100%保额,间隔期是3年。

这个间隔期有点长,而且,这还有一个坑——如果第一次得的重疾不是癌症,这项保障就没有机会用到了。

2、心脑血管二次赔

这款重疾险心脑血管疾病二次赔付涵盖的病种是较重急性心肌梗死和严重脑中风后遗症,赔了重疾保额后再赔付100%保额。

虽然保的种类不多,但这两种都属于最高发的心脑血管疾病。

3、极重度疾病额外保险金

极重度疾病指的是癌症、严重脑中风和较重急性心肌梗死这3种疾病。

这几种疾病是非常高发的,得了这几种疾病,可以额外获赔100%保额。

4、住院关爱津贴

人到60岁后,身体机能明显退化,生病住院的概率急剧提升,但是60岁以后却很难买到住院津贴险,所以吉康人生挚爱版针对老年人设计了60岁以上的住院津贴,这项保障是非常好的。

投保人可以按照保额的0.1%×实际住院天数领取住院关爱津贴保险金,每年均可享受90天,累计最高天数1000天。

举个例子:

A先生买了50万保额,60岁后因病住院了15天,那他可以领到50万×0.1%×15=7500元。如果家人不方便照顾,还可以用这笔钱来请护工,所以说这个保障是很实用的。

5、身故关爱金

可以理解成身故保障恢复金,现在很多带身故的重疾险,只要赔付过重疾,身故责任就会终止,如果附加身故关爱金,从首次重疾开始算,每年可以恢复25%保额,到满4年,可以恢复100%保额。

6、两全保险

这款重疾险可以附加两款两全险,分别是:

福临门:生存至满期,未发生重疾赔付,返还已交保费,可选55/60/65/70/80岁返还。这项附加保障有点坑,假如在满期前发生过重疾的理赔,就会没有满期金。

简单理解就是满期前患重疾,为了返本权益额外花的钱就打水漂了。

福满堂:生存至满期,返100%基本保额,可选55/60/65/70/80岁返还。

对长城吉康人生挚爱版重疾险还有疑问或者是想要了解其他产品,点击免费获取方案,不管是否投保都会有保险专家免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈