百万高端医疗险哪家强?2021百万高端医疗险哪家强

1. 医院范围扩展到私立医院、公立医院的特需部

高端医疗险,高端之处可就是能享受更好的医疗服务了。

投保高端医疗险,就能享受公立医院特需部、私立医院、甚至享受全球最好的医疗服务。

2. 医疗费直付

百万医疗险的医疗费需要自己先支付,再向保险公司申请报销,而高端医疗险则能提供直付服务,治疗费不用操心,由保险公司与医院直接结算;

3. 保费高大上

好的服务,自然是需要真金白银买的。

享受高端医疗险带来的高大上服务的同时,需要付出的保费也高端。

二、百万高端医疗险适合什么人买

1.私营企业主,可为自己和家人一起选择较适合的医疗保障计划;

2.准备要小宝宝,希望将来能为宝宝提供良好的就医环境的人;

3.高收入自由职业者,都可为自己和家人选择合适的医疗保障计划;

4.有在私立医院、三甲特需医院就诊习惯的人;

5.企事业单位中都可以为企业高管、核心骨干人及其家属购买医疗福利产品;

6.个人购买,年收入在50W以上的家庭;

三、2021百万高端医疗险哪家强

1.安盛天平卓越环球全球计划

安盛天平“卓越环球全球计划”每年保费4.3万元,年度最高保额1800万元。

2.招商信诺寰球尊享钻石计划

以38周岁女士为例,招商信诺“寰球尊享钻石计划”,每年保费为3.3万元,年度最高保额2000万元。

3.工银安盛人寿尊贵计划

工银安盛人寿“尊贵计划”每年保费5.9万元,年度最高保额2380万元。

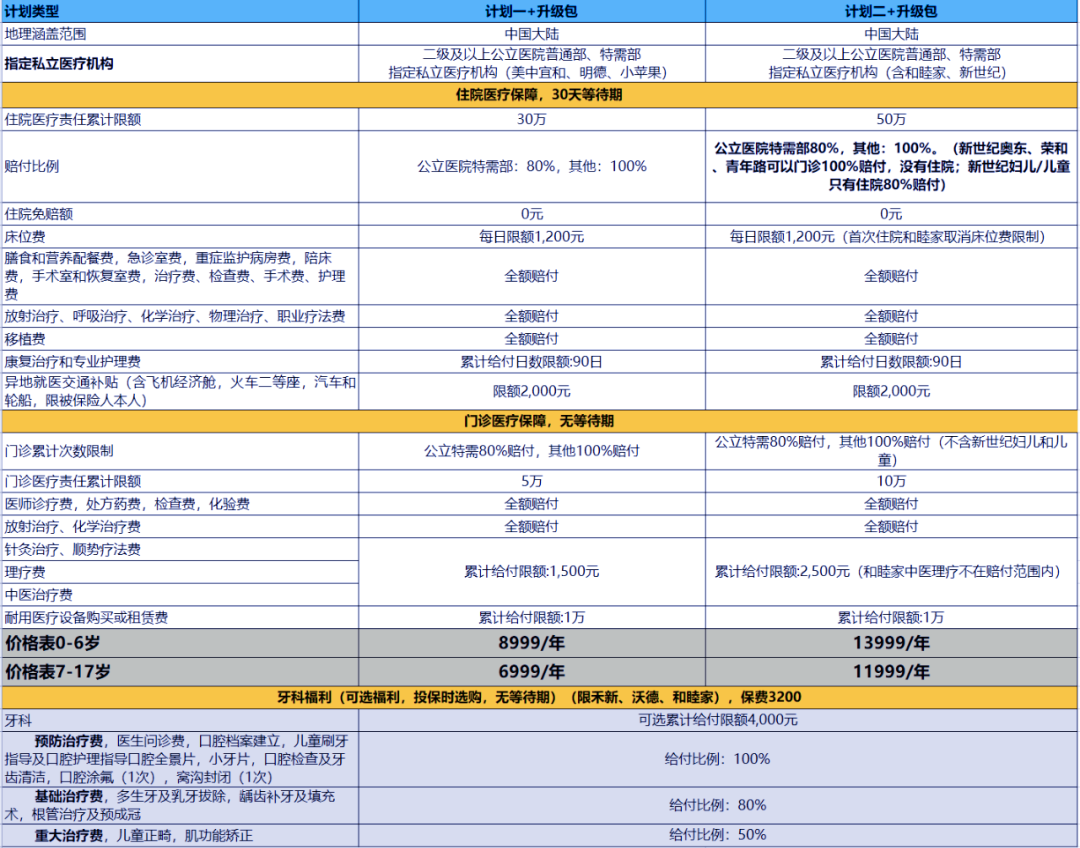

2021年的百万高端医疗险还是非常多的,也不乏许多优秀的产品涌现,小沃这里重点推荐一款少儿高端医疗险——

新燕宝2021少儿高端医疗险

1.投保规则

少儿可单独投保30天-17岁

价格优惠:6999元-13999元

门诊限制少,没有治疗费、化验费日限额;

免现直付:专属私立医疗免现金直付;

专业服务:专业服务人员提供全流程的就医协助

他有众多的优点:

1.儿童可单独投保

大多数产品必须实行一大带一小,但是这种情况又会导致保费过高——平均价格都在2.3-4万之间,新燕保打破一大一小的常规,甩掉必须“配货”的陈规旧念,直击客户最核心的需求。

2.门诊无等待期

其实很多新生儿宝宝的疾病都是较为常见的,一般通过一段时间的治疗就会转好,无需住院。无等待期的设计,让门诊责任即买即生效,马上可享受高端医疗的奢享服务。

3.合作医疗机构范围更广

包含了美华、沃德、禾新/辰新医院、嘉会、唯儿诺、曜影、和睦家等多家高端私立医院机构,更包含二级及二级以上公立医院的普通部和特需部

4.可选升级保障内容

可升级指定私立医院+公立普通100%特需80%报销及住院0免赔、不限门诊就诊次数、门诊升级限额、手术室费及回复室费用、手术医师费及麻醉师费、少儿多项健康检查及儿童牙科各项福利等。

如果您对这款产品还有其他想了解的内容,或不知道如何选择适合您的保险,欢迎点击下方“免费获取方案”或是右侧的“在线咨询”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障~

-

- 0

微信扫一扫

分享至好友和朋友圈