小康人寿康卫士1号重疾险怎么样?好不好?值得买吗?

不知道大家还记不记得中法人寿,其在最近正式改名为小康人寿,

并且推出了首款重疾险——康卫士1号。

从古至今,改名寓意着新的开始,新的希望,

那这次小康人寿改名后,被给予希望的小康人寿康卫士1号重疾险怎么样?表现又如何?

小编今天就拿重疾险的佼佼者达尔文5号荣耀版与小康人寿康卫士1号重疾险对比,看看结果如何?

一、小康人寿康卫士1号重疾险怎么样?保障内容

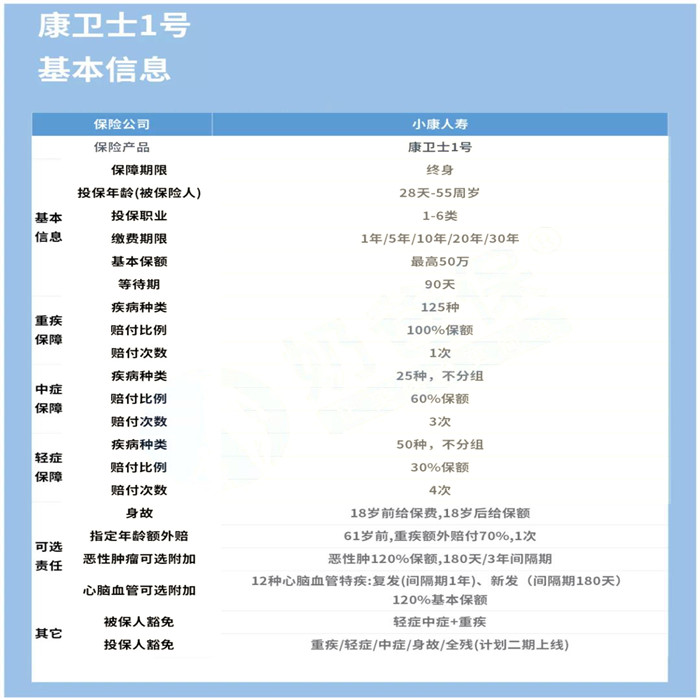

贵为重疾险的新成员,想必大家都不了解康卫士1号的“底料”,

没关系,小编已经整理好它的具体内容,详情请看:

保障内容

1、投保宽松,等待期友好!

小康人寿康卫士1号重疾险的投保规则,在职业限制上比较宽松,允许1-6类职业人群投保。

我们常见的重疾险投保职业,基本都是限制在1-4类,这次把5-6类职业也拉上一起,还是比较不错的。

而且在等待期设置上,约定了90天,不算过分。

至于最高保额可以达到50万,够用了!

2、重疾保障有buff,轻中症表现一般!

小康人寿康卫士1号重疾险在重疾保障方面,有一个buff!

其基本的赔付比例是100%保额,

如果附加上额外赔付,那么被保人在61岁前患合同约定疾病,可以额外赔付70%保额,也就是一共赔170%。

假设投保50万保额,在61岁前患上恶性肿瘤,那么被保人能拿到50万*170%=85万。

至于中轻症方面,小康人寿康卫士1号重疾险的表现一般,

中症赔付60%保额,轻症赔付30%保额,属于目前的标准配置。

3、可选责任琳琅满目!

小康人寿康卫士1号重疾险的可选责任比较多,除了以上分析的重疾额外赔付外,还有以下这几个:

1)身故

身故没有捆绑,这一点还是不错的,

约定了18岁前赔已交保费,18岁后赔保额;

2)恶性肿瘤、心血管二次赔

恶性肿瘤和心血管都有二次赔付,赔付比例也都是120%保额,只是要注意一下间隔期。

像恶性肿瘤有一项间隔期是3年,时间比较长。

3)保费豁免

被保人豁免和投保人豁免都有,只是投保人豁免据说要稍后才上线。

以上就是康卫士1号的基本内容分析,整体来看,作为小康人寿的首款重疾险,小编觉得超过了及格线,

但是否有实力抗衡目前的热门重疾险,比比就知道。

二、小康人寿康卫士1号重疾险好不好?对比达尔文5号荣耀版

小编这次拿达尔文5号荣耀版与之对比,不知道有没有一定的观赏性?

保障对比

1、投保规则方面

在这一part,达尔文5号荣耀版也就保障期限有优势,可以选择保至70岁或者终身,而小康人寿康卫士1号重疾险只有保终身。

其它方面皆是小康人寿康卫士1号重疾险win!

2、保障方面

保障部分,达尔文5号荣耀版拥有疾病关爱金,和小康人寿康卫士1号重疾险的不同,其连同中轻症都有额外赔付。

而且还能选择是60岁还是50岁前赔付。

所以在这一part,达尔文5号荣耀版会稍微领先一些!

3、达尔文5号荣耀版有buff加成!

当初为了跟信泰三兄弟抗衡,达尔文5号荣耀版可是有备而来。

首创了恶性肿瘤-重度特定药品津贴,被保人两年内用特效药达到10万,可以额外赔付50%保额,

一定程度上减轻了被保人的购药压力。

而小康人寿康卫士1号重疾险没有重疾特别保障。

4、性价比方面

从保费来看,在不附加任何可选责任的情况下,

以30岁男性,10万保额,交20年,保障终身为例,

达尔文5号荣耀版每年交1453元,小康人寿康卫士1号重疾险每年交1450元,相差3元。

但因为达尔文5号荣耀版拥有恶性肿瘤-重度特定药品津贴,所以在性价比方面会稍微高一些。

三、小康人寿康卫士1号重疾险值得买吗?

综上所述,中法人寿改名为小康人寿,并且顺利推出首款重疾险,小康人寿康卫士1号重疾险可是打响了第一枪。

只不过新规之后,重疾险市场的竞争越发激烈,如果没点硬实力,还是难以生存。

所以在小康人寿康卫士1号重疾险之后,我们一起期待小康人寿能够带来更多别出心裁的“作品”吧!

如果您对小康人寿康卫士1号重疾险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈