70岁额外赔50%!鼎诚阿米一号重疾险怎么样?好不好?值得买吗?

鼎诚阿米一号重疾险最大的亮点在于70岁前额外赔付50%保额,获得额外赔付的概率要更高,比较适合注重提升重大责任期保障的客群。

一、鼎诚阿米一号重疾险怎么样?保障内容

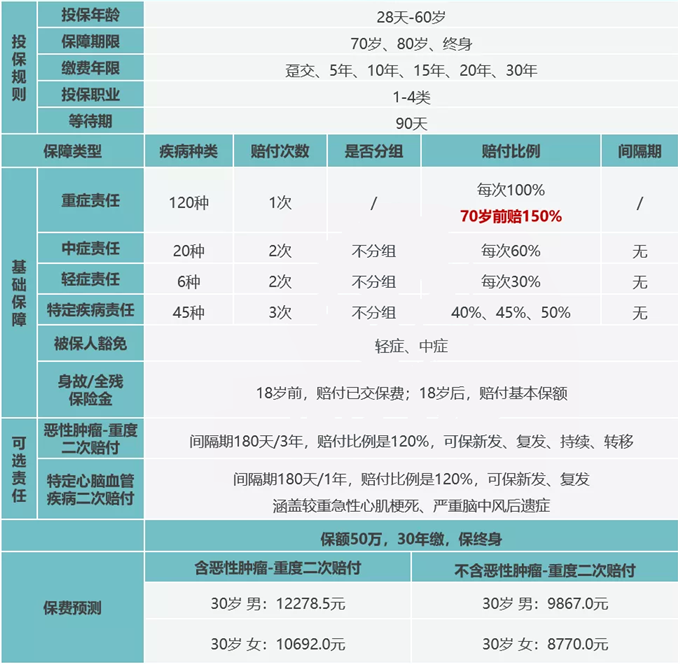

1、投保规则

投保年龄:28天-60岁

保障期限:至70/80周岁/终身

等待期:90天

缴费年限:一次性缴清/5/10/15/20/30年交

2、保险责任

阿米一号自带身故责任,产品结构是重疾单次赔付+70岁前额外赔付50%,即70岁前患首次重疾,可以直接赔付1.5倍保额。

涵盖轻症、中症责任,同时延伸出一个特定疾病责任。可附加癌症二次赔付、心脑血管疾病二次赔付。

二、鼎诚阿米一号重疾险好不好?优点介绍

优点1、70岁前1.5倍保额赔付

目前的重疾险在附带额外赔付的情况下,就算额外赔付高达80%、甚至100%,基本都是仅限60岁前。

当然60岁前额外赔付有其重要的意义,因为大部分人群,在60岁前,都是家庭的经济支柱,家庭责任最重的时候,有这个60岁前额外赔付,可以有效提高此时的重疾杠杆。

当然也有些人会担心,60岁到70岁之间,重疾的发病率更高,所以阿米一号的额外赔付直接延伸至70岁前,额外赔付赔付比例是50%,

50万保额,70岁前患重疾,可以直接赔付75万。虽然赔付比例比不上60岁前额外赔付80%、100%的,但是保障期限延长至70岁,获得额外赔付的概率会提升,有得有舍。

优点2、新增特定疾病责任提高赔付比例

重疾新定义统一定义了3种高发轻症,并且限定了赔付比例不得超过30%,所以只要跟这3种轻症统一疾病列表,赔付比例就会连带被限制在30%以内。

所以阿米一号把45种原本是轻症疾病的病种,另外设为特定疾病,首次赔付比例提升为40%,随后每次递增5%.

只留下6种轻症疾病继续留在轻症责任里,这个设计对消费者来说是挺有利的责任,可以有效提高轻症的赔付杠杆。

并且保留了微创冠状动脉搭桥术,这个疾病在新定义之后,很多保险公司都不保了,毕竟重疾的冠状动脉搭桥术的理赔门槛放宽了,只要切开心包就可以按重疾赔。

优点3、可附加特定重疾二次赔付

阿米一号可以附加癌症二次赔付、特定心脑血管疾病二次赔付。

癌症二次赔付是目前比较常见但也是最优的理赔条件。

而特定心脑血管疾病二次赔付,虽然只涵盖较重急性心肌梗死、严重脑中风后遗症,但这两个疾病是最高发的心脑血管疾病,并且二次赔付条件优秀,间隔期短,保新发与复发,这样的二次赔付条件不多见,如此优秀的赔付条件,不涵盖冠状动脉搭桥术,还是有些遗憾的。

三、鼎诚阿米一号重疾险好不好?缺点分析

缺点分析:

1、28种统一定义高发重疾对应的轻症缺失有:中度阿尔兹海默症、中度帕金森病、中度慢性呼吸功能衰竭、中度克罗恩病,疾病原因导致的肝叶切除。

2、严重哮喘只保障至25岁。

3、原本是重疾列表的严重登革热、胆道重建术,下放至特定疾病列表赔付,赔付比例由原来的100%下降40%。

以上就是对鼎诚阿米一号重疾险的测评,如有任何疑问,或者对产品有兴趣,想要购买的话,可以点击“在线咨询”或是“免费获取方案”来获取投保渠道,我们会有专业人士为您服务。

-

- 0

微信扫一扫

分享至好友和朋友圈