康乾1号金满满终身寿险怎么样?收益高吗?在哪买?附案例

随着存款利率下调、三胎降临、延迟退休,成年人的崩溃往往就在瞬间,近几年增额终身寿险的热度很高,无风险利率下行已是必然趋势,一份终身复利刚兑,确定性给付与生命等长的现金流,稳稳的安全感真香!

康乾1号金满满终身寿险保额每年递增3.80%,整体收益还不错,回本时间比较快,支持保单贷款、加/减保、减额交清和自动垫交,资金运用很灵活。

一、康乾1号金满满终身寿险保什么?

有效保额:基本保额×(1+3.8%)^(保单年度-1)

身故/全残保障:

18周岁前身故/全残:已交保费或现金价值二者取其大;

18周岁后且保单交费期满之前身故/全残:现金价值、已交保费×对应的返还比例,二者取最大;

18周岁后且保单交费期满之后身故/全残:现金价值、已交保费×对应的返还比例、当年有效保额,三者取最大。

二、康乾1号金满满终身寿险好不好?

1、有效保额每年3.8%持续递增

作为保险产品,增额终身寿的安全性毋庸置疑!

康乾1号的有效保额以3.8%持续递增,保单现金价值即退保能拿回来的钱,也是逐年增长!

每年保单现金价值多少,从一开始就列在合同里,不会随时间发生变动,未来无论经济好坏,保险公司都会按约定给付!

安全、稳定、看得见,增额终身寿的这一特性,给人满满的安全感!

2、长期IRR逼近3.5%

在长期财富规划产品中,增额终身寿之所以受宠,长期IRR高是一大原因。保单持有足够久的话,IRR将无限接近3.5%!

这款康乾1号,在多个年龄段,IRR遥遥领先!最高可达到3.495%,无限接近3.5%!

举个栗子:

30岁男,3年交,年交10万,总交费30万!

当他60岁时,保单现金价值81.058万,为所交总保费的2.7倍,IRR为3.485%;

当他70岁时,保单现金价值114.34万,为所交总保费的3.8倍,IRR为3.489%;

当他80岁时,保单现金价值161.288万,为所交总保费的5.38倍,IRR为3.491%;

当他90岁时,保单现金价值227.512万,为所交总保费的7.58倍,IRR为3.493%;

当他100岁时,保单现金价值320.929万,为所交总保费的10.7倍,IRR为3.494%。

3、短期缴费现价超保费速度快

现金价值什么时候超过所交保费,也是衡量增额终身寿好坏的一个重要指标。现价回归速度快,同等条件下,现价就会更高!

市面上的增额终身寿,现价回归速度快的产品,选择趸交、3年交、5年交、10年交,现价超所交保费的用时分别是:4年、5年、5年、8年!

再来看康乾1号,趸交、3年交、5年交、10年交,现价超所交保费的用时分别是:4年、4年、5年、8年!

4、支持隔代投保

为孩子投保增额终身寿,是如今的市场趋势,可锁定更长的有效保额增长期!

但大部分增额终身寿的被保人,只能是投保人的:本人、配偶、父母、子女。孩子的爷爷奶奶、姥姥姥爷是没办法投保的。

康乾1号放宽这一限制,祖父母/外祖父母可为孙子孙女/外孙子孙女投保,用保单表达对孩子的爱,陪伴孩子的一生。

5、投保限制少,支持灵活加保

如此优秀的康乾1号,投保限制却很宽松,还支持加保和保单贷款,产品诚意十足:

30天-75岁可投保,高龄老人也有机会买;

健康告知只有1条,允许更多“非标体”人群投保;

1-6类职业都能买,5-6类高危职业也能入!

支持灵活加保!犹豫期后、70周岁前,可以趸交方式加保,最低500元起,不限频率次数,钱不多可通过加保“积少成多”进行资金规划,让未来的零散资金提前锁定高稳增长渠道!

如果需要资金临时应急,可以通过保单贷款的方式来实现,能贷到现金价值的80%,康乾1号贷款利率低至4.5%!

三、康乾1号金满满终身寿险收益怎么样?案例演示

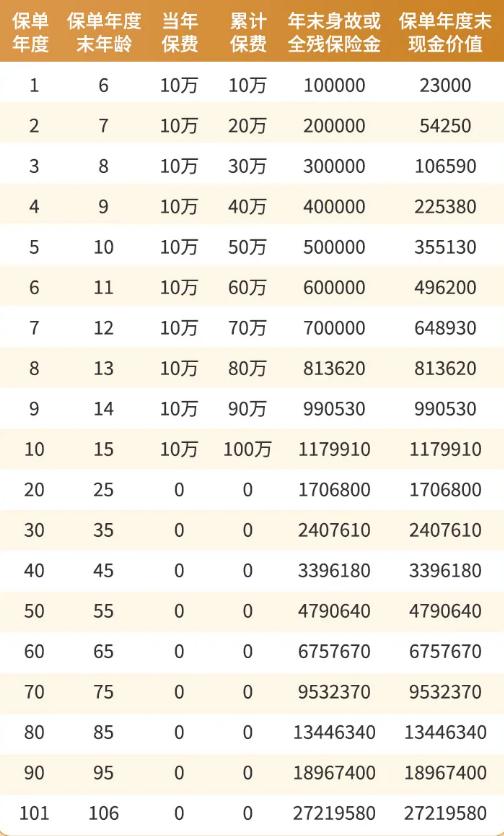

王先生为5岁的儿子小王投保《康乾1号金满满终身寿险》,缴费期10年,年交10万,合同基本保险金额653350元,利益演示如下:

四、康乾1号金满满终身寿险值得买吗?

总的来说,康乾1号金满满终身寿险的回本也是蛮快的,很适合作为养老之类的产品,而且还可以加保、减保等,如果有需要买寿险,又想收益回本快的话,可以考虑这款产品。

以上就是对康乾1号金满满终身寿险的测评,如有任何疑问或对产品有兴趣,想要购买的话,可以点击“在线咨询”或是“免费获取方案”来获取投保渠道,或者如果您还不知道如何选择保险,我们会有专业人士为您服务。

-

- 0

微信扫一扫

分享至好友和朋友圈