众惠相互全能百万医疗险2021好不好?保障如何?优缺点分析?

众惠财产相互保险社推出了一款新的百万医疗险产品,就是今天的主角:众惠相互全能百万医疗险2021。

百万医疗险有比较广的用户群体,加上它比较高的杠杆率,所以市场竞争向来都很激烈,使得我们能以较低的费用买到不错的医疗保障,让大家在这个物价飞涨的年代也能看得起病。众惠相互全能百万医疗险2021作为2020款的升级版,下面我们一起看看这款产品的具体保障如何。

众惠相互全能百万医疗险2021基本信息介绍

投保规则

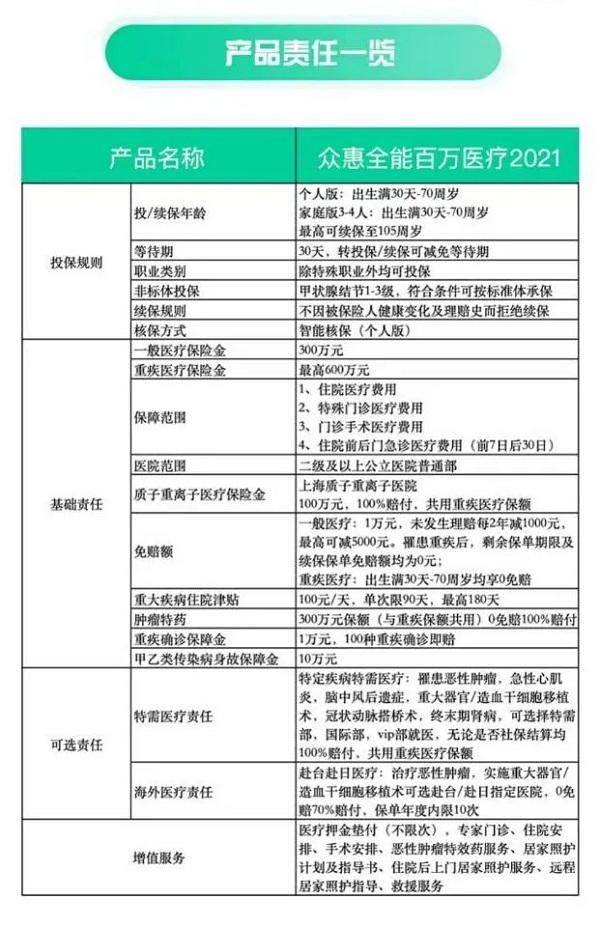

投保年龄:30天-70周岁,这个投保年龄是比较广的,相比之下,很多百万医疗险不允许60岁以上的人群购买。

最高续保年龄:105岁,对高龄人士也比较友好。

投保职业:1-6类,除了第7类拒保职业外,大多数工种都被这款产品纳入了承保范围,职业限制比较宽松。

交费期限及保障期限:交一年,保一年。

等待期:30天,和大多数百万医疗险一致。

众惠相互全能百万医疗险2021保障内容

1、一般医疗保障

一般医疗保险金

含住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用、住院前7天后30天门急诊医疗费用。

2、重疾保障

①重大疾病医疗保险金(100种)

含重大疾病住院医疗费用、重大疾病特殊门诊医疗费用、重大疾病门诊手术医疗费用、重大疾病住院前7天后30天门急诊医疗费用;

②质子重离子医疗保险金

与重疾医疗共用保额,需要在上海市质子重离子医院接受质子重离子放射治疗,保障内容包括床位费、膳食费、护理费、诊疗费、检查检验费、治疗费、药品费等,但不包括化学疗法、肿瘤免疫疗法、肿瘤内分泌疗法和肿瘤靶向疗法所产生的药品费,按100%的比例给付保险金;

③重疾住院津贴

100元/天,单次住院给付天数不超过90天,全年累计住院给付天数不超过180天;

④罹患100种重大疾病一次性给付

罹患合同约定100种重大疾病,一次性给付1万元重大疾病保险金;

⑤恶性肿瘤特定药品医疗保险金

300万,与重疾医疗共用保额;

⑥赴日赴台医疗保险金

按照70%的比例给付医疗保险金,保单年度内限10次,累计给付金额以100万元为限;

⑦特定疾病特需医疗保险金

300万,与重疾医疗共用保额,保障的特定疾病有恶性肿瘤、急性心肌炎、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)、终末期肾病(或称慢性肾功能衰竭尿毒症期)。

3、身故保障

传染病身故保险金:保险期间内自确诊之日起180日(含)内因该传染病导致身故的,按照合同约定给付10万元传染病身故保险金。

众惠相互全能百万医疗险2021保费测算

众惠相互全能百万医疗险2021优缺点分析

优点:

投保限制放宽

无论是个人版还是家庭版,出生满30-70周岁的人群均可投保;对于被保险人所从事的职业,也没有明确的职业类别去限制,只要是保险公司特殊职业分类表以外的职业,均可投保;甲状腺结节1-3级的,可按照标准体正常投保。

续保更无忧

300万肿瘤特药责任理赔后,保单仍可续保,继续享有保障;不因被保险人的健康变化和理赔史而拒绝续保,只要首次投保进行如实告知,没有欺骗行为,发生理赔可续保;

但大家要注意,该产品一旦停售就无法再续保。

无理赔,免赔额会减少

罹患重疾后,保单剩余年度及续期保单的重疾医疗住院、一般医疗住院责任,享受0免赔,未发生理赔每2年减1000元,最高减免5000元。

保障全面,赔付方式多样

除了一般医疗住院及重疾医疗住院保障,还有感染传染病身故的保障;

罹患重大疾病的,有按照比例保险医疗费用的质子重离子医疗、恶性肿瘤特药保障,也有一次性给付的重疾确诊保障,除了大陆还可选择去日本、台湾等地治疗。

缺点:

对于可报销质子重离子治疗的医院,限定过窄

《附加扩展质子重离子医疗保险》医疗保险责任,仅限上海质子重离子医院。

众惠相互全能百万医疗险2021小结

众惠全能百万医疗险2021版,是一款紧跟市场趋势设计的产品,目前全球的新冠疫情还在肆虐,于是这款产品将甲乙传染病身故纳入保障范围;无理赔免赔额递减保障,虽然其他产品也有,但拥有这类保障的产品目前并不多,而且全能百万医疗险2021还可以在罹患重疾后,豁免剩余保单期限内及续保保单的免赔额,不管是从保障还是服务上看,这款产品都是非常不错的。

-

- 0

微信扫一扫

分享至好友和朋友圈