鲲鹏1号重大疾病保险一年多少钱?鲲鹏1号重大疾病保险值不值得投保?

鲲鹏1号重大疾病保险一年多少钱?

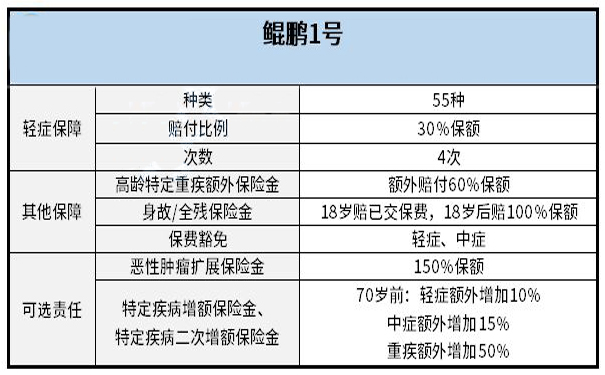

鲲鹏1号重疾险,有重疾、中症、轻症责任,如果附加了可选责任,都能获得额外赔付。

此外,还有高龄特定重疾保障和身故保障,可自由选择扩展轻中重症额外赔和恶性肿瘤二次赔,保障全面且灵活。可选责任不算多,但实用性很高。

可以看到,不同年龄段的人群投保,保费存在一些差别。总体上,男性的费率高于女性。单独附加上癌症二次/特疾首次额外赔付责任,保费的涨幅在10%~19%之间,属于正常的范围。

而如果想要获得更高的保额,可以在附加特疾首次额外赔付责任的基础上,附加特疾二次额外赔付,但保费涨幅较高。要不要附加这些可选责任,主要根据自己的需求而定。如果追求更高的保额或更全面的保障,且预算充足,可以考虑附加;如果预算确实不够,买基础保障也是够用的。

鲲鹏1号重大疾病保险的亮点在于:

(1)可选特疾增额/二次增额责任,70岁前首次发生重疾/轻症/中症,都能获得额外赔付

如果两项可选责任都附加上,那么在70岁前,轻症、中症、重疾的保额,对应高达50%、90%、200%基本保额。

(2)60岁后首次重疾为两种高龄特定重疾,可额外赔付60%保额

两种高龄特定重疾指:严重阿尔茨海默病、严重原发性帕金森病

(3)可选癌症二次赔,间隔期合理,且赔付比例高

保额高达150%,且间隔最少只有180天。

鲲鹏1号重大疾病保险值不值得投保?

鲲鹏1号重大疾病保险的优点在:

1. 可选癌症二次赔

我国的癌症新发病例和死亡病例数量均居于世界首位,其中有很多癌症需要长期治疗,

而这意味着持续支出医疗费用,容易导致家庭经济困难。

对于注重癌症保障的小伙伴来说,附加癌症二次赔付,保单的实用性将有所提升。

2. 高龄特疾额外赔

鲲鹏1号重大疾病保险提供两种高龄特定疾病额外赔付,对于高龄人士比较友好。

3. 赔付比例高

在附加特定疾病增额保险金和二次增额保险金后,

鲲鹏1号重大疾病保险针对重疾最高可赔200%保额,针对中症和轻症分别最高可赔90%保额、50%保额。这样的赔付比例,在整个重疾险市场难觅对手。虽然鲲鹏1号重大疾病保险优点很多,但也存在不足,那就是轻症有隐形分组。

这款产品的轻症保障虽然不分组,但实际上有的疾病只能多选一赔付。鲲鹏1号重大疾病保险是一款投保比较灵活,性价比较高的重疾险。

如果你是有100%赔付,重疾和身故都要保的全的话,信泰人寿鲲鹏1号可以投保,它比较适合含身故责任、疾病赔付比例高或癌症保障人群。

-

- 0

微信扫一扫

分享至好友和朋友圈