鼎诚增多多闪电版增额终生寿险怎么样?鼎诚增多多闪电版增额终生寿险要不要入手?

鼎诚增多多闪电版增额终生寿险怎么样?

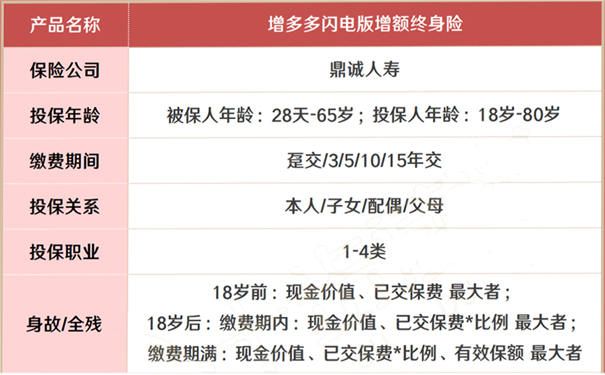

产品信息:

1、投保规则

增多多闪电版支持为出生28天-65岁人群投保,限制1-4类职业人群;

有5种缴费方式,最长支持15年缴费,同时支持月缴,月缴100元起投,趸交、年交1000元起投;免责条款有7条,包括酒驾、无证驾驶、战争等,限制较多。

2、年金转换权

增多多闪电版拥有年金转换权,虽然还没给出详细的转换信息,但通常来说,有“避免用来养老的钱被挪用”的特点。

转换年金后,可以把本来一次性能取出的钱,变成每年领取固定金额。适合有养老需求的人。不过,申请年金转换,需要同时满足两个条件:第5个保单生效日后;被保人年满65周岁后。

3、加减保规则不太灵活

增多多闪电版,不论是收益还是保障内容,都很有优势,唯一的缺点是不能加保。增额寿产品的加保、减保,可以看做银行储蓄账户的“存钱”、“取钱”。

加保,可以通过增加保费的方式增加保额,相应的,现金价值也会增加。减保,相当于从保单中“取钱”,保额减少,现金价值也会减少。由于增多多闪电版不支持加保,如果以后升职加薪,也不能再通过额外增加保费,提升收益了。

有人会问,4%的保额复利,真的好吗?通常来说,保额,在保障型产品中拥有重要地位,只有在被保人身故时才用得到。而增额寿产品更注重理财功能,已经弱化了保障功能。所以保额对增额寿产品的作用不大。

另外,我们需要知道一点,银保监会规定了年金险产品的利率不能高于3.5%的预定利率。保额复利再高,最终也不能挣脱这个束缚。

影响我们受益的是保单的现金价值,始终归投保人所有,投保人持有的时间越长,收益就越高,还是趁年轻的时候买最合适。

鼎诚增多多闪电版增额终生寿险要不要入手?

鼎诚增多多闪电版增额终身寿的投保范围广,并且缴费期限也足够灵活,月交最低100起,门槛低能让大多数人都能买这个确实是不错的,毕竟增额终身寿险既可以为家人留一份保障,也可以为自己的未来养老作打算,算是提前为自己买上一份保障。

并且作为一款理财型的保险,收益方面也可以,经过计算30岁男性保费年交3万,分10年交,至60岁退休时的IRR达到3.6217%,这个还是很不错的。

当然保险也不能盲目跟风,多看看其他的对比,找到合适的,在去下手是最好的。

-

- 0

微信扫一扫

分享至好友和朋友圈