2021给父母买什么保险比较好?哪个保险公司好?保险方案设计

成长,简单两个字,却意味着肩上沉甸甸的重量。我们除了要经营好自己的小家,还希望父母能安享晚年,不用为高额的医药费发愁。

经常有朋友留言:父母年纪大了,身体或多或少有点小毛病,该如何买保险?

徐女士的父亲有高血压,她也有这样疑问,于是预约了“1v1服务”,想让我们帮助父母配置合适的产品。

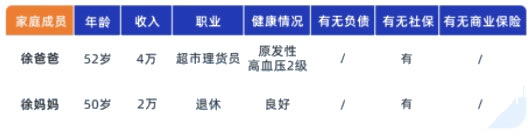

一、家庭情况

如果想买到合适的保险产品,我们需要详细了解徐女士爸妈的身体状况、年收入、预算等情况。

↓

老年人买保险,主要有三大限制:

超过年龄不让买:年龄越大,疾病发生概率也越大。超过50岁,很多保险产品买不了,例如有为1号重疾险超过45岁就不让投保了。

健康状况变差:年龄大了,身体也会出现一些小毛病,如高血压等,可能通不过保险公司的健康要求。

保费很贵:保费和年龄挂钩,年龄越大,保费也就越高,特别是重疾险和医疗险,例如52岁老人买个保70岁10万保额达尔文5号荣耀版重疾险,费用都需要5000左右。

徐爸爸有高血压,在买保险时,需要筛选能符合健康要求的产品,徐妈妈目前没有啥健康问题,可供选择的产品要多些。

另外,徐女士这边给到的预算不多,我们也要考虑到保费的问题。

二、设计思路

大家都知道意外和疾病是不可控的,所以要用保险工具来转移风险。

对于年纪偏大的人,我们建议至少先配置好意外险和医疗险。

这两个险种的作用,我们做了一个汇总,具体如下:

·意外险:保障意外身故或伤残,不到三百块就能买上百万保额,杠杆非常高。

·百万医疗险:大额的治病费用,都能通过它报销,保额高达上百万。

结合不同险种的作用,我们开始为徐女士的父母规划方案。

三、保险方案规划

↓

考虑到徐女士的预算不多,我们重点给徐女士的爸妈配置了意外、医疗两大险种。

下面是投保思路:

徐爸爸有高血压,医疗险就给他配置了惠享e生,这款产品健康告知宽松,高血压、2型糖尿病无并发症等符合条件的慢病人群都可投保,最高70岁还能买,但等待期有90天,比较长。

另外,惠享e生续保需要重新审核,如果想要续保条件更好的险种,可以看好医保终身防癌医疗险,但它保障比较单一,只保癌症,其他疾病都不保。

徐妈妈身体结实,符合健康告知,我们就直接给她配置保20年的人保好医保长期医疗,在20年内也不用担心产品停售或者发生理赔后不能买的问题。

老人年纪大了,平常走路容易发生摔倒、骨折等意外。

我们给徐女士父母各买了50万保额的小米综合意外险2020,有2万的意外医疗,因意外导致的门诊、住院费用都能报销。

整套方案总共花费2463元,父母有了全面的保障,徐女士心里也很踏实。

-

- 0

微信扫一扫

分享至好友和朋友圈