昆仑阿波罗1号重疾险好不好?它的性价比怎么样?

昆仑阿波罗1号重疾险好不好?

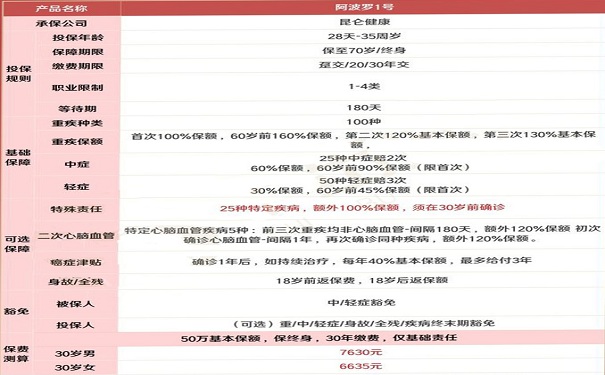

基本信息

我们先来说一说保障内容给大家:

1、重疾保障:

阿波罗1号是一款多次不分组赔付重疾险产品。

保100种重疾,不分组赔3次,首次患重疾理赔后,除已罹患重疾外,其它种重疾还能继续赔。

第一次赔100%保额,60岁前额外60%赔付。

重疾中还包含了25种特定疾病:

在30岁前罹患这25种特定疾病,可以额外再赔付100%基本保额。

在图表中的这25种特定疾病上来看,我们会发现,它涵盖的多数为高发少儿重疾,比如少儿高发的白血病、手足口病、严重川崎病等,可以理解为,针对儿童特定疾病的一次额外赔付,所以即使是对少儿而言,保障也一样非常给力。

如果在30岁前患了25种特定疾病,那么会赔付:

100%(重疾基础保额)+60%(60岁额外赔)+100%(特疾额外赔)=260%。

在第一次赔付之后,不会因此失去保障,还会有第二次赔120%保额,第三次赔130%保额。

不会因为第一次重疾导致后续没有保障,重疾额外赔付仅限首次重疾,二三次没有额外赔付的约定。

2、中轻症保障:

50种轻症,赔30%基本保额,赔3次,60岁前首次轻症额外给付15%,也就是说60岁前,可以首次轻症可以达到旧定义的45%的基本保额。

25种中症,赔60%保额, 赔2次。在60岁前额外赔30%,这样一来中症最高赔90%保额。

重疾新旧定义后,对轻症和中症的保障有所下调。阿波罗在人生的关键时期,让中症保障到达90%,轻症保障到达45%,是非常高的保障水平。

可选保障

1.可附加恶性肿瘤治疗津贴

癌症二次赔,间隔1年,赔40%保额,赔3年,在确诊恶性肿瘤一年后,仍在治疗状态,每年给付40%基本保额,最多给付3年,赔付条件非常宽松,间隔期仅1年,只要在持续治疗就能获得额外赔付。

常见的“癌症二次赔”保额差不多,它的区别在于缩短了要拿到二次赔所需要的时间。首次患癌后,只需间隔1年,就可以拿到赔付了。

进一步解决癌症患者家庭的经济负担,让患者在治疗的关键时期享有更好的医疗水平。

2.特定心脑血管疾病

可选特定心脑血管疾病二次赔,赔120%保额,身故可选已交保费/保额。

它的性价比怎么样?

1.高性价比,多次重疾价格:

多次价格仅次于同公司的健康保普惠版,但实际各方面保额,保障情况也略优于健康保普惠版。

如果是预算有限还想买多次重疾,就选昆仑健康保普惠版,但如果想要全面一些,还是建议选择阿波罗1号。

2. 单次重疾价格:

即使是和单次重疾相比,价格也没有非常高,甚至比部分产品的价格还要低。尤其是女性的价格,极具有性价比。如果是预算有限,可以选择康乐一生2021或达尔文5号荣耀版的基础版本。

核保宽松

3.赔付比例高

前面十步介绍到,轻症比例最高45%,中症更是高达90%,重疾最高可达260%。

缺点:

1.投保的年龄限制大,目前只接受0-35岁以内的人群投保。

2.附加二次癌症津贴价格较贵。

3.少儿高发疾病中,限制年龄,以及缺少严重癫痫。

适合人群:

1.适合女性投保,保费更低,更划算;

2.价格低,保障好,适合追求高性价比的人群;

3.核保较宽松,适合身体条件不太好的非标体人群。

4.希望保障全面的人群购买。

总的来说阿波罗1号无论是在成人重疾险市场还是少儿重疾险市场,都很有竞争力,如果你近期想投保重疾险,不失为一个很好的选择。

-

- 0

微信扫一扫

分享至好友和朋友圈