三口之家怎么买保险?怎么做投保方案?人家1100轻松搞定!

周先生生活在省会城市武汉,在那里付首付买了房子,成了家,也有了孩子。

有了孩子之后,遇到事情会考虑很多,生怕自己发生意外,孩子没人照顾。

于是周先生咨询了身边的代理人,拿到了一套保险方案,重疾只有 20 万,但一家三口保险要七八千,周先生感觉太贵了,承受不起。

在一个偶然机会他看到了小编的文章,感觉是站在用户角度配置方案。于是找到我们,希望帮他配置一个性价比高的方案。

一、三口之家怎么买保险

周先生一家人健康情况良好,买保险选择范围比较大。家庭年收入 8 万,但有 60 万的负债,所以预算没那么多,大概只有 3000 左右。

想要买到合适的保险,我们除了考虑基本的预算外,还需要了解周先生的需求。

他给我们提了 3 点要求:

预算不多,但仍然希望把四大险种配齐,一些磕磕碰碰的意外、疾病都能有保障。

希望寿险能覆盖掉房贷负债。

重疾险保额能配到 20 万。

因为保额和预算限制,我们在设计之初,就做了两三套可能的方案,最终经过我们严格挑选,才确认了以下这套方案。

下面我们一起来看下。

二、三口之家怎么做投保方案?

预算有限时,我们给周先生家庭配置先后顺序为 意外险、 医疗险、寿险 和 重疾险。前两个险种费用相对低,但能保障意外和生病住院费用,非常实用。

1、周先生夫妇投保思路

预算不多,我们先从费用低,实用性强的险种配起。

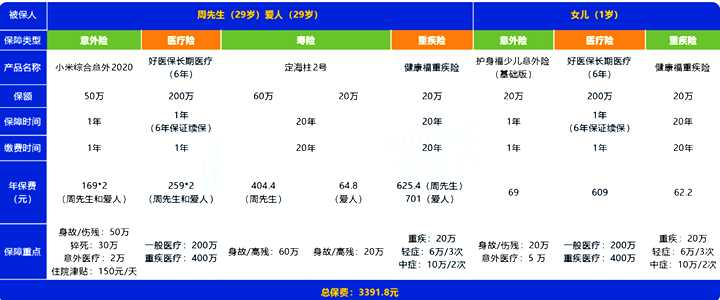

为了应对平常磕磕碰碰及突发大事故,我们为周先生夫妻俩配置 50 万 小米综合意外险 2020。

医疗险方面我们搭配 好医保长期医疗(6 年),无论是疾病还是意外住院,医保报销后,超过 1 万元的医疗费用,符合规定都能报销。后面产品停售了也能免健康要求,投保公司的其它产品。

现在一家三口都靠周先生工资生活,还有 60 万的房贷,家庭责任比较重,我们跟周先生配置 60 万 定海柱 2 号定期寿险,万一有不幸发生,可以留下一笔钱抚养孩子和偿还每月房贷。

我们都知道重疾险价格在四大险种中最高,在有限的预算情况下,我们依然给配置了保 20 年的 支付宝健康福,万一发生癌症等大病,能一次性获得 20 万赔偿。

虽然只保障 20 年,但周先生 50 岁前都能有保障,也算是保障了人生最重要的时期。

重疾险保障时间越长,费用就越高。考虑到预算,我们就没帮周先生配置至 70 岁重疾险,他也表示理解。

2、孩子投保思路

大人的保险买完后,留给孩子的预算已经不多了。

经过沟通,我们给孩子选择了 20 万 少儿护身福意外险(基础版),保障生活中的大小意外。

医疗险配置是和大人一样的,好医保长期医疗(6 年)一样适合小孩,只不过价格稍高一点。

孩子年龄越小生病风险越高,所以买医疗险孩子会比成人贵一些。

同样因为预算问题,重疾险方面配置的 20 万的 健康福重疾险,20 年期间罹患癌症等大病,能赔付 20 万,基本上能保障孩子到成年。

保险是个逐步配置的过程,等未来收入增加了,或者孩子长大了,再补充保障时间和保额,也都不是问题。

总的来说,整套方案花费 3391.8 元,夫妻和孩子都有 20 万的重疾保障,加上 200 万的医疗保障,就算有家庭成员不幸罹患重病,基本上能帮助顺利度过难关。

目前预算不多朋友,可以重点参考这种配置思路。

三、三口之家的投保方案怎么样?

我们总结了方案里注意事项,提示以下 4 点:

重疾险:因为预算问题,每个人只有 20 万保额,保障时间也只有 20 年,是一个最基础保障;如果后面预算增加了,可以再增加 30 万保额至 70 岁或终身。

寿险:考虑有 60 万贷款和需承担的家庭责任, 给家庭经济支柱周先生配置了 60 万保额,基本够用;周太太寿险只有 20 万,后面如果有工作了,寿险保额也需要调高。

意外险:意外险是一年期产品,我们帮助挑选了市场上性价比较高的产品,一年后有更好的可以随时换。

医疗险:主要看保障是否全面和是否能保证续保,方案里好医保长期医疗报销 不限社保 范围,并且续保不需要审核。

不同家庭配置保险的方案不一样,点击免费获取方案或者免费预约,无论是否投保都会有保险专家免费为您服务,最高节省30%保费!

-

- 0

微信扫一扫

分享至好友和朋友圈