65岁后保额增至120%!太保智相守重疾险怎么样?有坑吗?优缺点

据可靠消息称,太平洋保险即将上线一款纯重疾险产品——太保智相守重大疾病保险。

它是一款大公司产品,最大的亮点在于,65岁开始保额增长到120%,有重疾、癌症2次、身故/全残等责任,保障期间及责任选择灵活。

接下来,小编将带着大家一起来解析一下这款产品。

主要内容如下:

★太保智相守重大疾病保险谁能买?

★太保智相守重大疾病保险保障怎么样?

★太保智相守重大疾病保险有啥优缺点?

★太保智相守重大疾病保险值得买吗?

一、太保智相守重大疾病保险怎么样?优缺点?

优点:

(1)65岁开始,保额增至120%

在保障期内,被保人如果达到了65岁,保额将增值120%。意味着,如果原来投保50万保额,65岁以后,保额将增至60万。

65岁以后,我们基本过上了退休生活,没有了工作收入,只能领着养老金,但身体机能却不如年轻时期,也就更容易生病。

而且,在通货膨胀的大趋势下,医疗费用也跟着膨胀,原来的保额自然就贬值了。

而太保智相守重大疾病保险则考虑到退休后收入降低、身体机能变差和长期保额贬值的影响,让65岁及以上的老人享受更好的保障,考虑很周到,值得点赞。

(2)可选保短期

太保智相守重大疾病保险是一款纯重疾险,可选保20/30年/至70岁/终身,基础保障仅重疾一项,但有被保人豁免、癌症2次及身故/全残保障,保障责任选择灵活。

预算有限的朋友,可以选择基本责任,保20/30年,获得重疾保障;希望保障更全面的朋友,可以考虑保障更长的时间,也可以根据自己的需求附加相应的可选责任。

如果已经投保了其他重疾险,想要在特定时期里增加重疾保障,也可以考虑保障期间较短的纯重疾险产品。

缺点:

等待期较长

这款产品的等待期为180天,长于市面上等待期为90天的重疾险。

二、太保智相守重大疾病保险谁能买?

先来看一下它的投保规则:

投保年龄:18-60岁

保障期间:保20/30年/至70岁/终身

交费期间:趸交、5/10/20/30年交

职业限制:1-4类

等待期:180天

可以看到,这款产品是一款针对成年人的重疾险,可选多种保障期间,最长能选30年缴费。

它只限制1-4类职业人群投保,如果是5-6类高危职业从业人群,如消防员、警察、建筑工人等,则无法购买这款产品。

接下来,我们来了解一下它的具体保障。

三、太保智相守重大疾病保险保什么?

为了方便大家查阅,我将它的保障整理如下:

它是一款纯重疾险,除了重疾保障,还可以附加癌症2次、被保人豁免及身故/全残这三项可选责任。

注:癌症2次与被保人豁免为捆绑可选责任。

我们来解析一下部分保障:

(1)重疾

保障120种重疾,等待期后确诊其中的一种或多种重大疾病,一次性赔付100%保额。

这笔钱可以用于重疾的治疗,也能用作生病住院期间所需的营养费等,一定程度上能弥补生病所产生的收入损失。

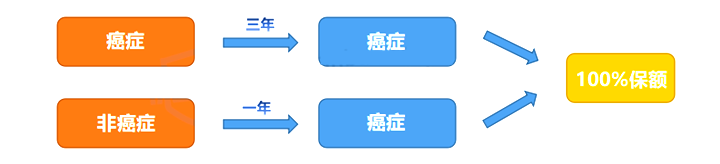

(2)癌症2次

作为发病率最高的重疾之一,癌症治疗周期长,难治愈,容易复发或新发,因此,有必要附加上癌症2次保障。

太保智相守重大疾病保险的癌症2次保障具体如下:

它的这项保障对首次重疾做了细化:

如果首次重疾得的是癌症,三年后无论是新发、扩散、转移、持续都可以赔付100%保额;

如果得的是其他重疾,一年后患上癌症,也能赔100%保额。

四、太保智相守重大疾病保险值得买吗?

我们将它跟几款重疾险对比看看:

直接说结论:

与同样是大公司的产品相比,太保智相守重大疾病保险的保障简单,价格不算贵,性价比还可以。

最后,我根据大家的不同需求,整理了值得推荐的产品:

如果追求性价比:可以考虑有为1号和光武1号·守卫盾。有为1号可以附加轻/中症、身故/全残责任,价格不贵,性价比很高;光武1号·守卫盾重疾和轻症能额外赔付,可以附加癌症医疗津贴、心脑血管疾病2次,保障更全面。

如果想要在特定时期里增加重疾保障,可以考虑太保智相守重大疾病保险可选保短期,投保更灵活。

想要购买以上重疾险或者了解其他产品,点击免费获取方案或免费预约,无论是否投保都会有保险专家服务,最高节省30%保费!

-

- 0

微信扫一扫

分享至好友和朋友圈