1元就能入手!弘康安享长盈终身寿险怎么样?收益高吗?优缺点

投资连结保险(简称投连险)就是理财险的一种,这类保险就是投保人把钱统一交给保险公司,由专业的团队进行打理,产生投资收益。它有可能产生高额回报,也有可能出现亏损。

它更适合已经买好重疾险等人寿保险的,且有一笔闲钱,并能对投资风险有清晰认知的朋友购买。

最近,弘康人寿就推出了一款投连险——安享长盈终身寿险,也叫“小金罐”。

这款产品最低1元即可入手,保费可以随时追加,转入后于下一个工作日就开始计算收益,年化收益在3.8%-5.5%之间,取现也非常灵活,2小时内到账,不需手续费。

到底是不是这么好呢,让我们一起来深究一下这款产品。主要内容如下:

★弘康小金罐谁能买?

★弘康小金罐保障怎么样?

★弘康小金罐收益如何产生?

★弘康小金罐有什么亮点和不足?

★弘康小金罐适合哪些买?

一、弘康小金罐谁能买?

先来看下这款产品的投保规则:

投保年龄:18-70岁

保障期间:终身

缴费方式:随存随取

最低保费要求:1元

投保地区限制:北京、上海、河南、江苏

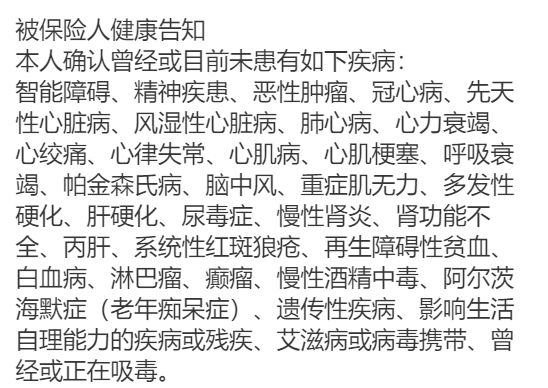

健康告知:有

这款产品有一条健康告知,患有以下较为重大的疾病,或有吸毒史的,均无法投保。

整体来看,这款产品最高能接受70岁老人投保,最低1元起投,资金能随时取出或追加保费,健康告知不严格,投保很灵活宽松。

二、弘康小金罐保障怎么样?

具体保障如下:

这款产品的保障分为三个部分,投资收益、身故赔付以及保单其他权益。

下面,来解析一下这三大保障:

(1)投资收益

把钱投入这款产品中,保险公司对这笔钱预扣1%作为初始费用以计算收益。

这里投的钱最低1块钱就能投,后续还可以追加,收益从转入后的下一个工作日开始计算。

与此同时,投入的钱会被按比例划进两个账户中,具体如下:

75%进入可转账户,剩下25%进入期限账户。

两个账户的钱会按不同的年化收益增长,各自的取现灵活度也不同:

可转账户的钱,年化收益约3.87%,可以随取随用,取出视作保单贷款,期限为180天,这笔钱要在这期间内还回去。

期限账户的钱,年化收益约5.5%,5年后才能取现。满5年后,期限账户的钱会自动转入可转账户中,按可转账户的收益率进行增长。

此外,这款产品是按年复利的,今年的本金+利息,会作为下一年的本金进行收益计算,也就是说,这笔钱放的越久能产生的收益就更多。

(2)身故赔付

如果不幸身故,保险公司将根据身故时的年龄,按比例赔付保单账户价值。(比例即为上表中的k值)

(3)保单其他权益

奖励金

奖励金的发放分为两种情况:

账户持有满5年后,保险公司会依据投保人前5年累计投入金额的1%发放一笔奖励金;

第6年起,每持有满1年,在年末时,会依据本年内投入金额的1%派发奖励金。

但要注意,奖励金是不产生收益的,仅在持有满5年后才会按比例投入各投资账户中,中途退保,奖励金会失效。

保单贷款

在这款产品中,投保人可申请最高现金价值净额80%的保单贷款,每次贷款期限最长不超过 6 个月。

比如说,保单的现金价值是10万,那么就可以从保险公司贷款8万。

部分领取

合同有效期内,在保费转入投资账户后,可以向保险公司申请部分领回这笔钱。

这里注意,领取后的账户内剩余的钱不能低于1元,否则申无法申请。

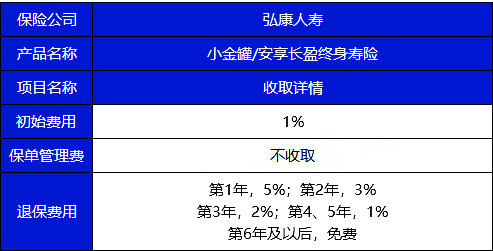

最后,作为一款理财型产品,不免会收取一些费用:

保单管理费不收取,其他三项费用扣的也不算多,整体还不错。

三、弘康小金罐收益如何产生?

为了更好理解这款产品的保障内容,小编在这里为大家举个例子:

30岁的A先生投了5万进小金罐,则其中3.75万进入可转账户,1.25万进入期限账户,分别享受不同的年化收益。

两个月后,A先生的小孩幼儿园开学,从可转账户中转出1万用于学费等开支。

等资金周转开后,A先生还回1万元到可转账户中,继续享受收益。

四、弘康小金罐有什么亮点和不足?

亮点:

(1)投保灵活

1元即可入手,随时可追加保费,随时可取现使用,健康告知宽松,投保门槛低。

而且这款产品采用“灵活+定期”的方式,既能满足临时资金的使用需求,又能满足收益需求。

不足:暂无明显不足

需要注意的点:

(1)投资风险均由本人承担

小金罐是一款投连险,其收益是浮动的,也存在着亏损的可能。

五、弘康小金罐适合谁买

弘康小金罐本质是一款投资连结保险 ,这种产品可以理解为保险公司推出的“ 投资基金 ”。

这类保险更适合有一定经济储备的、有稳定收入来源且心态良好的朋友,不太适合保守型理财的朋友。

想要购买弘康小金罐或者了解其他产品,点击免费获取方案或免费预约,无论是否投保都会有保险专家服务,最高节省30%保费!

-

- 0

微信扫一扫

分享至好友和朋友圈