横琴传世一号增额终身寿险怎么样?有什么优点?会坑吗?收益测算

横琴传世一号是一款增额终身寿险产品,相比起定额产品。

这一类型的产品现金价值更高且保额会“涨”,小编觉得它很符合我们现在人的消费习惯,因为它属于“养成系”的。

横琴传世一号并不是一款新品,而是已经在增额终身寿险领域深耕的产品。

但是因为它比较低调,很多人对它只是有所耳闻。

横琴传世一号增额终身寿险就像是寿险领域的骄子,胸有惊雷而面如平湖。

今天小编就跟大家一起来深入探讨横琴传世一号,看看横琴传世一号增额终身寿险保障如何,收益怎样,是否值得投保?

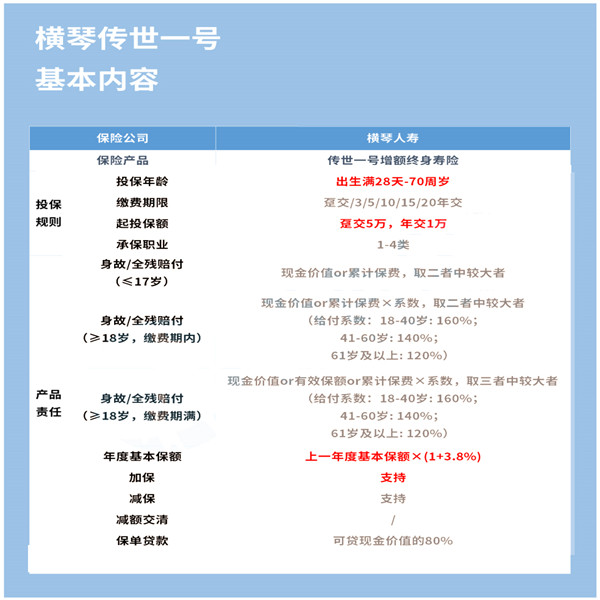

一、我们先来看看横琴传世一号增额终身寿险保什么:

横琴传世一号增额终身寿险可以为出生满28天到70周岁的人群投保,承保职业为1-4类,两方面限制都比较宽松。

而且缴费期限也比较灵活,短期可以选择趸交。

横琴传世一号的保额增长比例为3.8%。

它可以一次性交,也可以按年交,最长20年;保障期限为终身,毕竟是“增额终身寿险”嘛。

那么横琴传世一号增额终身寿险对于身故或全残怎么赔呢?分3种情况!

未成年,即17周岁及以前:赔付保单的现金价值,或者赔付累计已交保费,取二者中较大者。

已满18周岁,但处于缴费期内:赔付保单的现金价值,或者赔付累计已交保费×给付系数,取二者中较大者。

已满18周岁,且过了缴费期:赔付保单的现金价值。

或者赔付累计已交保费×给付系数,又或者赔付年度有效保额,取三者中较大者。

二、横琴传世一号增额终身寿险有什么优点?

1. 年度有效保额会递增

这款产品从投保第2年开始,它的有效保额就会以3.8%的速度进行递增。

锁定了收益,长远来看具有一定的理财价值。

2. 投保宽松且灵活

如上文所言,传世一号终身寿险的承保年龄范围比较广。

而且缴费期限比较丰富,我们可以根据自身实际选择合适的年限。

它的起投门槛也不高,选择一次性交清,只要5万元起投;而想要按年交费,更是低至1万元起投。

此外,传世一号终身寿险支持加保、减保和保单贷款。

资金不想被困得太紧,选择这样一款理财产品是比较明智的。

三、横琴传世一号增额终身寿险收益测算

横琴传世一号增额终身寿险虽然具有理财属性,收益是大家关心的。

下面我们来看看这款产品的收益,主要看现金价值增长情况。

为了让大家有具象认识,小编以0岁宝宝投保,选择5年缴费,每年交10万,一共交50万为例子进行分析。

下面是小编做的收益演算图:

从表中可以看到横琴传世一号增额终身寿险在交完保费后的第一个年度,现金价值就超过了已交保费。

从这里来看,这款产品的现金价值增长速度还是比较不错的。

到被保人30岁时,保单现金价值为1300400元,是已交保费的2.6倍。

如果家长在孩子刚出生时投保,此时孩子成家立业,可以将这一笔钱取出,不管是创业还是成家都是可以的。

如果这一份保单一直都没有退保或者减保,到被保人80岁时。

保单现金价值为7262300元,比保费翻了好几番,收益还是杠杠的。

如果被保人一直没有做减保/退保且比较长寿,可以活到100岁,最终的现金价值将达到14443800元。

这一笔不菲的资产,作为财产传承也可以让受益人享受更好的生活。

当然不同的年龄投保,缴费期限和基数不同,最终的收益也有较大差别。

四、横琴传世一号增额终身寿险会坑吗?

通过上面的分析,大家对横琴传世一号增额终身寿险保障内容和收益都有了一定了解,但是这款产品是否值得投保呢?

换句话说,横琴传世一号是否值得投保呢?

横琴传世一号保额增长比例还可以,整体表现比较规矩。

追求年金转换权益:横琴传世一号

这款产品有年金转换权,只要满足条件,可以部分或者全部转化为年金险,避免转保造成经济损失。

五、小编总结

整体而言,横琴传世一号增额终身寿险集保障和理财于一体。

且收益也比较可观,如果你的基础保障已经配置完备,可以考虑这一产品。

如果您对横琴传世一号增额终身寿险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈