颐养康健养老年金险怎么样?收益高吗?没健康告知真的吗?在哪买

最近,海保人寿上线了一款保障全面,收益可观的养老年金险:颐养康健养老年金险。

分为主险和附加险:主险就是养老保险金,而可选的附加险是护理保险金。

颐养康健养老年金险最大的特点,就是没有健康告知、不限既往病史,然后,还保健康!

也就是说,颐养康健不仅能存养老金,还能为年老后的护理生活做准备!你能想到的养老难题,它都能对应解决!

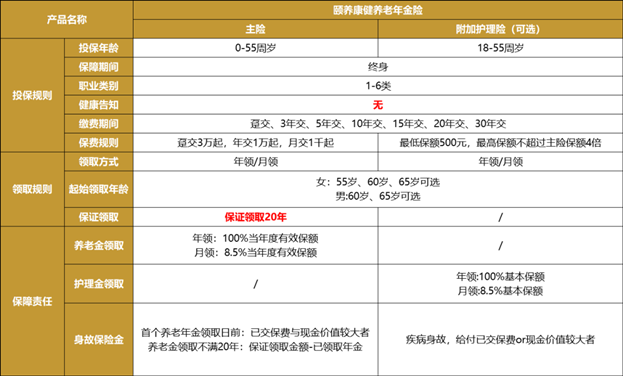

一、颐养康健养老年金险条款规则

颐养康健是一款很纯粹的养老年金险产品,55岁以下都能买。

颐养康健养老保险最大的亮点就在于没有健康告知,也接受高危职业投保,最低1000元既可入手,缴费时间最长30年,很适合长期理财。到了约定的时间,就可以按时领钱,活多久拿多久,保一辈子。

二、颐养康健养老年金险怎么样?有什么优点?

01 无健康告知,创新失能搭配

颐养康健最贴心的一个设计,可以附加失能护理险,而且是全网首款无需健康告知的健康险,无论有没有遗传病史、得过癌症、三高、糖尿病、心脑血管疾病、中风等人群,都可以投保!

附加之后,得了约定的10种疾病,可以按月或者按年来领一笔护理金,最多给10年。

这10种疾病对于老年人来说,都很常见,一旦发生都离不开免不了需要长期的贴身照顾:

那护理金怎么领取呢?

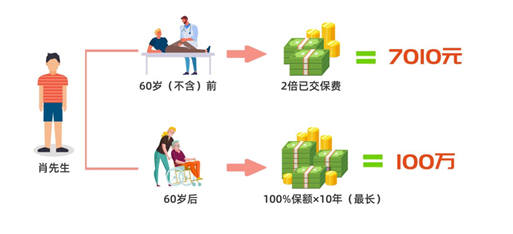

举个例子,肖先生附加了长期护理险,保额选择了10万,定在60岁领取。

那么如果肖先生在60岁(不含)前罹患这10种特定疾病中的一种或多种,导致失能,只要符合条件,就能获得已交保费的2倍,如果在60岁之后出险,则可以每年领取10万,或每月领取8500元,最长可以领取10年。

有了这笔护理费,我们可以用来请专业的护工,或者是补贴家用,让自己能更体面,更有底气的老去,不会处于“家人为难,我们也过意不去”的两难境地。

02 养老金保证领取20年,后顾无忧!

颐养康健有非常人性化的保障,那就是可以保证领取20年养老金。

如果被保人在开始领取养老金的20年间不幸身故,保险公司会将保证领取金额和已累计领取金额的差额,一次性给付给受益人。

什么意思?我们举个例子方便大家理解:

如果肖先生,在养老金领取之日前身故,那么当年现金价值和身故保险金哪个高,就给哪个。

比如,在40岁时,保单现金价值为41万余元,低于已交保费50万元,因此,若肖先生在当年身故,则身故保险金就为50万元。

如果肖先生在75岁去世,那么他的家人就会拿到剩下4年的保证领取金,也就是49万余元。如此,通过保证领取20年的形式,确保利益不受影响。

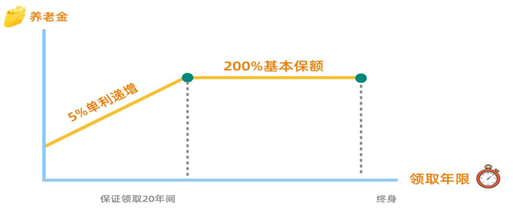

03 养老金逐年递增领取,实现品质养老

颐养康健养老年金险,在保证领取20年间,养老金会以5%单利逐年增长,达到200%基本保额后恒定,终身领取。

我们还是以30岁的肖先生为例,年交5万,交15年,不同的领取年龄进行计算:

很明显,在投入保费相同的情况下,无论是从60岁还是65岁开始领取,所能领取的养老金都非常高:

在60岁开始领取,首年领取的养老金为53450元,为年保费的1.07倍,每年最高可领养老金为106900元,为年保费的2.14倍!

在65岁开始领取,首年领取的养老金为69700元,为年保费的1.40倍,每年最高可领养老金为139400元,为年保费的2.79倍!

04 高额现金价值延续终身

颐养康健养老年金险,从开始就一直有现金价值,哪怕领取了20年,现金价值也依旧非常可观。

我们还是以肖先生为例,计算颐养康健的生存总利益:

可以清楚的看到,肖先生活得越久,所领取的养老金也就越多,如果活到了90岁,累计领取养老金275万多元,此时退保,还可以领取54万余元的现金价值,一共可以领取330万元左右,生存总利益令人惊叹!

05 可选7种缴费期,投保门槛低

颐养康健还有一点值得夸奖的地方,就是缴费期灵活!年交从短到长,趸交3/5/10/15/20/30年,都可以。

对大多数人来说,在3-5年内存一笔巨款作为养老金,为自己提前锁定养老生活的基础,压力还是很大。猛一下拿不出几万元保费,但分散到30年,就轻松很多。

颐养康健养老年金险,不仅能够高效稳健地存养老金。其可选的附加护理险更是它的吸睛之处,没有健康告知,在储备养老金的同时,也为未来的护理生活做准备,用贴心的保障责任,给大家构画出更体面、舒适的晚年图景。

如果您对颐养康健年金险感兴趣,或不知道如何选择适合的保险,欢迎点击下方“免费获取方案”或“在线咨询”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障!

-

- 0

微信扫一扫

分享至好友和朋友圈