复利3.6%,和泰增多多怎么样?值得买吗?收益如何?

说是要攒钱,但大多数人仍在赚多少用多少~

即使手头有点积蓄,放哪里又成了问题:

银行暴雷、利率下行、股票基金震荡...

理财几个月,蓦然回首:我的钱都去哪儿了?

攒钱难,收益差,于是乎~

很多人把目光转移到安全保本、高收益的理财保险上。

最近有款理财保险就相当火爆,

叫:和泰增多多增额终身寿险。

保额3.6%复利递增,白纸黑字写进合同,

还能月缴定投,帮你强制储蓄,

支取也灵活,可充当养老金、教育金!

和泰增多多增真的有那么好吗?今天就来开扒!

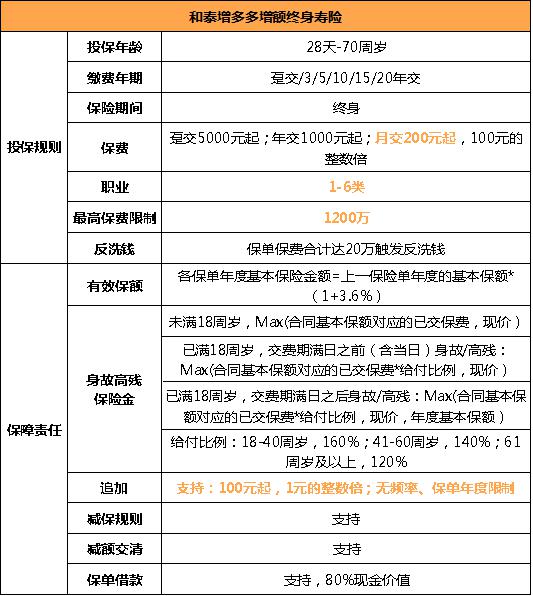

一、和泰增多多基本保障内容如下图:

二、和泰增多多怎么样?

1、投保范围广,用途多样!

和泰增多多的投保年龄是出生满28天-70周岁,下到哇哇大哭的婴儿大到白发苍苍的老人都可以投保,保障期限是终身,这就决定了产品的用途是多样的。

如果为婴儿投保,存在保单里的现金价值可以作为日后供他读书的教育金,或者是毕业后的创业金,亦可以是婚嫁金等等。

如果是给自己投保,可以提前为自己准备一笔养老金,等到退休后依然有“经济收入”来源,不用担心连累到别人,过品质养老生活不是问题。

2、缴费方式灵活,起投门槛低

和泰增多多的缴费方式有多个选择,分别是趸交/3/5/10/15/20年交,投保人可以根据自身预算情况挑选合适的缴费期限。

不过要注意,越晚投保,限制会比较多,比如选择20年缴费的话,最高年龄上限是55岁,而55岁最高累计保费是600万。

再是起投门槛问题,趸交的话5000元起,年交的话1000元起,月交最低200元起,门槛比较低,大部分人群都可以投保。

3、保额每年按3.6%递增

和泰增多多在第一个保单年度有基本保额,第二年开始在上一年保额的基础增长3.6%。

只要活得越久,保额就会不停的增长,对应的现金价值亦会“野蛮生长”。

4、身故全残保障跟随主流

目前主流的增额终身寿险,对于身故/全残的保障比较相似,具体如下:

18岁前身故/全残可以赔付现金价值或累计保费的最大值

18岁后且缴费期内,赔付现金价值或累计保费*系数的最大值

18岁后且缴费期已满,赔付现金价值、有效保额或累计保费*系数的最大值

至于系数约定如下:

18-40岁赔付160%

41-60岁赔付140%

61岁以上赔付120%

5、加减保灵活

和泰增多多是支持加减保的,同时还能保单贷款和减额交清。

加保有约定只能在70岁前进行,不限次数,有闲钱了就可以往保单里扔,增大保额。

减保就是终身寿险领取现金价值的方式,终身可领取,同样不限制次数,有需要就可以申请领取保单的现金价值,相对来说比较灵活。

而保单贷款可贷现金价值的80%来应对紧急情况;减额交清则是如果后期没能力交费用,可以选择保单的现金价值作为趸交保费,但是基本保额会相应减少。

以上就是和泰增多多的基本内容分析,约定的保额3.6%递增是目前主流产品的平均水平以上,最重要的是支持加减保,让存取变得更灵活。

三、和泰增多多值得买吗?亮点分析

1、增值稳定复利高:

和泰增多多的增额比例是3.6%,这比例是条款里固定的,收益是明确的,不管以后新规定怎么颠覆行业,这都是握在手里的钱。从第二个保单年度开始,有效保额=上一年基本保险金额*(1+3.6%)。

举个例子:第一年的基本保额是5万元,那第二年的基本保额就涨到了5*(1+3.6%)=5.18万,第三年就是5.18*(1+3.6%)=5.366万元,以此类推。

据统计,我国近十年来的通货膨胀率大约在2%-3%,所以3.6%的复利真的是稳赚,比存银行的收益要高多了。

2、缴费期限选择宽:

现在大部分增额终身寿最长缴费10年或15年,而和泰增多多的缴费期限十分灵活,最长缴费期可选20年,除此之外,还可选择月缴,月缴的话每个月200起投,每个月省一顿饭钱,打工人也能为自己的未来存个小金库,收益也比余额宝要高得多,这样的灵活选择机制,可以大大降低投保人的缴费压力,比较人性化。

3、加保减保权益活:

和泰增多多的增值权益也很灵活实用,可选择保单贷款、加保、减保,其中减保取现是增额终身寿的基本操作,能够在需要用钱的时候,选择减少保额,取出部分现金价值,然后用于提供稳定的现金流,是很实用的保障。而更秀的是可以追加保额,对于消费者来说是非常有利的一项保障。

举个例子,小A年轻时手头并不宽裕,每年最多只能拿一万元投保,到手的收益自然不会太多;

后面小A赚的钱多了,手头宽裕了,他就可以灵活追加保额,而且不限次数和频率,投的钱越多,收益自然更可观。所以说和泰增多多的这项设置,真正做到了为用户着想,值得肯定!

4、现金价值回本快:

考察一款增额终身寿收益高不高,还可以看它的现金价值有多高,毕竟这个现金价值是关乎我们后续减保或者贷款,是越高越好的。

以上就是和泰增多多的基本内容分析,约定的保额3.6%递增是目前主流产品的平均水平以上,最重要的是支持加减保,让存取变得更灵活。

四、和泰增多多的收益如何?

了解完基本内容,接下来就是大家比较关心的收益问题,奶爸根据不同的缴费期限,整理出了对应的收益率,详情如下:

收益演示

以上列举的缴费方式有趸交、5年交、10年交和20年交,统一以30岁男,年交10万为例。

从上图可以看到,趸交和5年交的收益率还是比较稳定的。

趸交的话,40岁时收益率达3.38%,90岁时达3.48%;5年交的话,40岁时收益率时3.37%,90岁时3.48%,相差不大。

不过如果选择10年交或者20年交,缴费时间长,一开始的收益率会比较低。

例如10年交的话,等待缴费期满时,也就是40岁,这时的收益率也就1.65%,如果是20年交,40岁时还未交满,此时的收益率还是负值。

不过随着时间的流逝,收益率的增长速度加快,最终还是稳定在3.48%,整体收益还是不错的。

五、小编小结

整体来说,和泰增多多的收益中规中矩,不过亮点在于支持加减保,能够让资金流入的同时还能提取出来使用,解决养老和教育需求。

如果您对和泰增多多感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈