2021长城金彩一生养老保险怎么样?可领多少钱?值得投保吗?案例

长城金彩一生养老年金险是目前年金险市场现存的少数预定利率达到4.025%的产品之一。

4.025%也是目前年金险产品预定利率的“天花板”,这也让许多小伙伴加大了对长城金彩一生养老年金险的关注。

长城金彩一生养老年金险除了这个亮点,还有保证领取20年、祝寿金等超级buff加持。那么,长城金彩一生养老年金险有坑吗?今天我们就一起来探讨一下。

一、长城金彩一生养老年金险保什么?条款解析

金彩一生支持为出生30天-55岁人群投保,最长可以10年缴费,没有健康告知,3000元起投。

保证领取20年,就是在开始领取的20年内,不论是否活着,都一定能领到手的钱。

金彩一生有两个亮点:2个保障期间、递增领取。

1,2个保障期间

与一般“活到老、领到老”的养老年金不同,金彩一生给了投保人充分的选择空间,可选两个保障期间:至80岁、至终身。

保障至80岁

60岁开始领取,保证领取20年(至79岁),到80岁时一次性领取“祝寿金”,金额相当于多领10年的基本保额(就是第一年领取的养老金金额),保障结束。

保障至终身 也是60岁开始领取,保证领取20年,活到老领到老,只要没有身故,就能按时收到养老金。

2,递增领取

金彩一生不论男女,都是从60岁开始领取。60岁时领取基本保额,此后每年多领5%,直到67岁达到135%基本保额的上限后,开始稳定领取。

67岁后,维持了较高的领取金额,超过了很多同类产品。虽然前几年领取的养老金少一些,但整体收益还是很高,尤其是保证领取金额,更是跻身同类前三名。

二、长城金彩一生养老年金险怎么样?有什么优势?

1、投保门槛低

最高55岁能投,3000元起交,不用健康告知,身体有点小毛病也能买

2、领取很灵活

60岁起领,保证领取20年,不用担心投入的钱会打水漂。既能选月领或年领,还能选领到80岁,或终身领取,如果领到一半,人就没了...可将剩下的钱如数交给家人。

3、收益非常高

前7年,年金会按照首年领取金额的5%递增,增至135%以后,以后都按这个数给了。

三、长城金彩一生养老年金险收益高吗?可领多少钱?

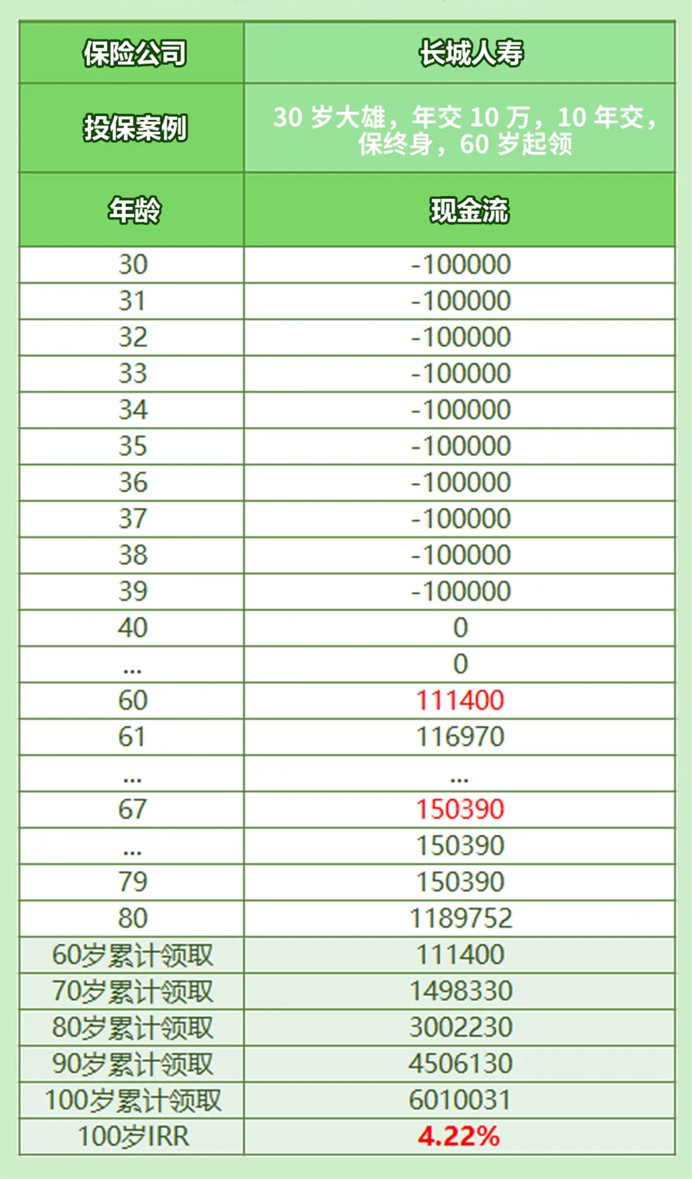

以30岁大雄为例,年交10万,交10年,60岁起领

如果想要终身领取,收益如下:

从60岁起,大雄开始从金彩一生领钱,

第一年能领11.14万,后面几年则是在11.14万基础上,每年递增5%,到67岁那年,能领的就是15万,

以后每年一直领这个数,活多久领多久。

那么——实际收益率4.22%,可以说非常优秀!

而如果想选择领到80岁版,到80岁满期那年,会一次性给一笔祝寿金,

具体收益如下:

同样,大雄60岁可领取11.14万,后几年按5%递增,到67岁是15万,之后每年领15万就不变了,领到80岁满期时,大雄可一次性领祝寿金118.9万,全部累计领取404.1万,IRR为3.77%!

很少有年金险在80岁就达到这水平!

如果您对长城金彩一生养老保险有任何疑问,或是想咨询其他保障,直接点击下方“免费获取方案”或是右侧的“在线咨询”,会有保险专家免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈