惠宝保重疾险是哪家保险公司的?靠谱吗?与妈咪保贝新生版哪个好

惠宝保少儿重疾险,作为可以和妈咪保贝新生版媲美的少儿重疾险明星产品,一直是大家很感兴趣的。

今天,小编就为大家仔细盘点一下这款产品。

主要内容如下:

惠宝保少儿重疾,是哪家保险公司的?靠谱吗?

惠宝保少儿重疾,保障什么?

惠宝保少儿重疾,适合谁买?

惠宝保少儿重疾,值得买吗?

一、惠宝保少儿重疾是哪家保险公司的?靠谱吗?

小编知道,大家买保险最关心的还是:出了事能不能赔?

“能不能赔”首先要看是否符合保险合同、特别约定以及批单的保险责任范围,其次则是看保险公司“能不能赔得起”,这一点主要看保险公司的偿付能力充足率。

惠宝保少儿重疾,它的承保公司是富德生命人寿保险股份有限公司,成立于2002年,注册资本117亿。

2021年一季度,富德生命的综合偿付能力充足率达到115%,是符合银保监会规定的,赔付能力是达标的。

因此,只要是在保险责任范围内的,惠宝保少儿重疾就会依照合同约定赔付保险金。

二、惠宝保少儿重疾保障什么?

小编将具体保障整理如下:

可以看到,这款少儿重疾险适合0-20岁的孩子投保,重疾、轻症、中症均可多次赔付,保障期也比较灵活,可选保30年,保至60岁、70岁、80岁可选。

最大的优点,就是重疾和少儿特疾的保额高:

惠宝保前 10 年或 40 岁(含)后不幸患重疾,能多赔 50%。

如果在 25 岁前,罹患 20 种少儿特疾、能赔 2.2 倍保额,罹患 5 种先天/遗传特疾能赔 1.8 倍保额。

小编一直强调,重疾险买的就是保额,在预算之内,保额越高越好。

因为重疾险的本质是收入补偿险,赔偿金不仅要覆盖高昂的重疾治疗费,还要弥补父母因小孩生病,造成的收入中断损失。

因此,一般建议少儿重疾险保额30~50万起步。

这款产品,保障全面,价格也有优势,适合追求高性价比、想买定期保障的家庭选择。

但是要注意的是,最长缴费期限是20年,也没有保费豁免,不能最大限度的做大保障杠杆。

当然,对于预算充足的家庭来说,这个不算太大的问题。

三、惠宝保少儿重疾适合谁买?

我们来了解一下这款产品的投保规则:

投保年龄:0-20岁

保障期限:保30年,至60/70/80岁

缴费期间:趸交,5/10/15/20年

等待期:180天

可以看到,惠宝保的保障期比较灵活,可选保30年,最高也可保至80岁。最长缴费期到20年,相较于最长可分30年缴费的产品来说,缴费负担稍重。

最后,我们来看看这款产品到底值不值得入手?

四、惠宝保少儿重疾值得买吗?

单看这款产品,重疾最多可赔5次,针对少儿特定重疾、少儿特定遗传和先天疾病有额外赔付,身故赔保费,还可选癌症二次赔付等,保障非常不错,价格也不贵,性价比还是挺高的。

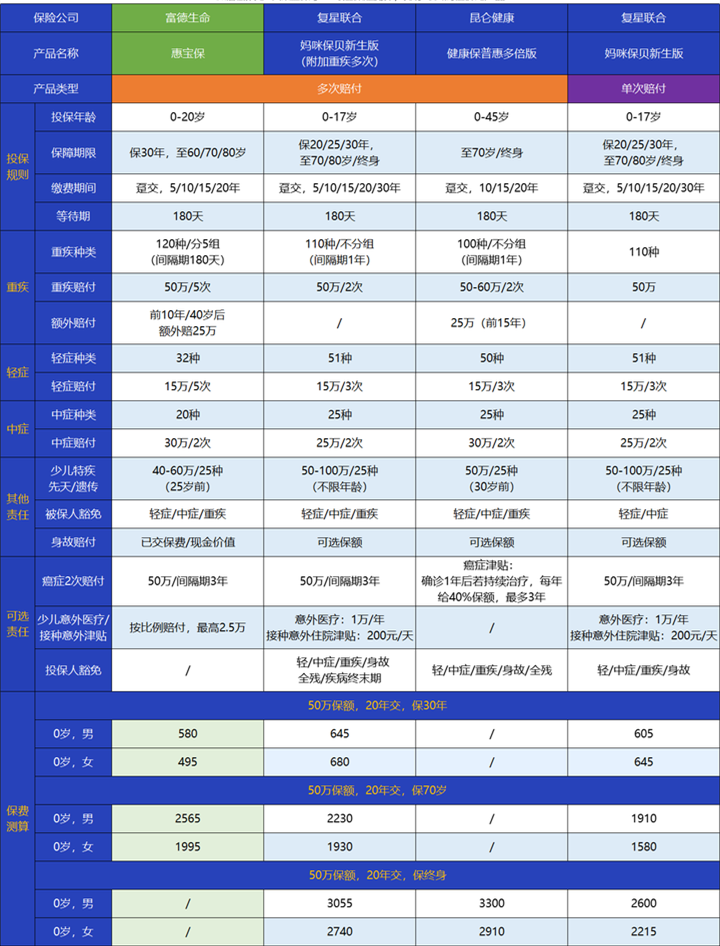

那到底值不值得买呢?我们挑选了市面上热销的少儿重疾险产品进行对比:

直接说结论:

如果预算不多,想保定期:惠宝保可作为首选,选择保到孩子 30 岁,前 10 年可以多赔 50% ,价格也便宜。

如果预算充足,想保终身:妈咪保贝新生版、健康保普惠多倍版 重疾不分组多次赔,可以提高获赔率,还能保终身,保障更充足。

对惠宝保少儿重疾还有疑问或者是想要了解其他产品,点击免费获取方案,不管是否投保都会有保险专家免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈