长城金彩一生养老保险怎么样?收益高吗?值得投保吗?案例

养老始终是群众和政府最关心的问题,那么如何保证基础养老以及如何品质养老成为热门话题之一。长城人寿金彩一生养老险合同承诺至少保证你退休20年内不愁养老,若您选择保障至终身,那就是后半生都不用愁了,月月领取,年年递增,满足您优质养老生活。接下来我们来了解一下这款长城金彩一生养老年金险吧。

一、金彩一生养老年金靠谱吗?

金彩一生养老年金险由长城人寿承保,长城人寿保险股份有限公司是始建于2005年的全国性人寿保险公司,总部设于北京,注册资本55.31亿元,总资产近400亿元。目前已在全国设立12家分公司,机构总数超过230家。

据中国保险行业协会官方数据显示,2020年第三季度长城人寿的核心偿付能力充足率为153.52%,综合偿付能力充足率为171.2%,最近一期风险评级为A类,完全符合国家要求,大家无需忧心。

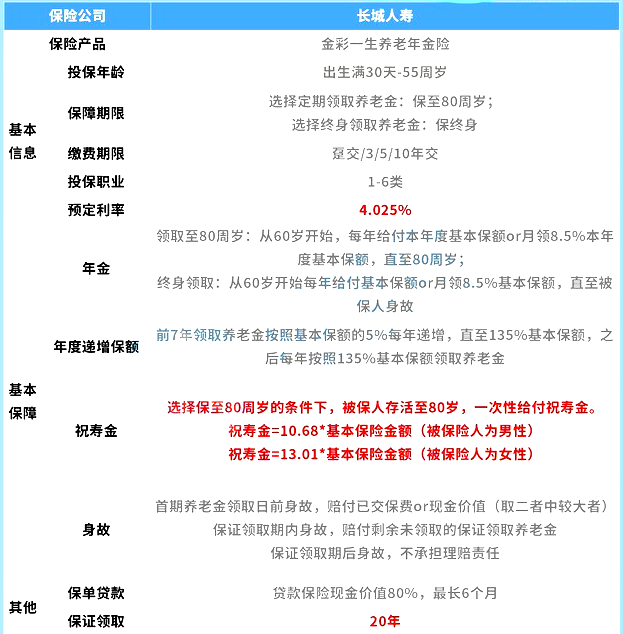

二、金彩一生养老年金适合谁?保什么?

有15天的犹豫期,且保单可贷款,最高可贷现金价值的80%,不超过六个月。

投保门槛不高,3000元即可起投,无论是男性还是女性,都是60岁起领,起领年龄没得选择,比较固定。

领取年金每年以5%递增,达到基本保额的135%之后,年金停止增长,往后每年领取金额为135%*基本保额。

年金领取方式有两种可选:

定期领取,保障至80岁,领完80岁祝寿金就期满,合同终止。

终身领取,保障至终身,活着就能一直领钱,至身故。

无论选择哪种方式领取,都是保证领取20年,收益有保障。

三、金彩一生养老年金有何优点?

1、收益稳定

长城人寿金彩一生预定利率高达4.025%,已经到达年金险的“天花板”,这一点是写进保险合同里的,具有法律效应。利率锁定,保证终身。

2、保证领取20年

如果被保人在约定领取时间前不幸身故,可以获赔已交保费或现金价值较大者。

如果被保人在领取期间身故,则可以获赔剩余未领取的保证领取养老金。

如果过了保证领取期间,被保人仍然健在,那么依然可以接着领取保险金。

3、每月领取贴近生活

对于老年人而言,每月领一笔钱总比每年领一次钱更灵活,更贴近于我们日常生活消费节奏。

养老年金年均领取额度高,领取额度逐年递增,每年领取额递增5%,直至初始领取的135%

4、10倍以上的祝寿金

如果被保人选择定期领取养老金,保至80周岁版本的话,在80周岁那一年可以获得一笔满期祝寿金。

其中男性祝寿金为基本保额的10.68倍,女性祝寿金为基本保额的13.01倍,国人的平均寿命越来越长,这一笔祝寿金也是比较实在的。

四、金彩一生养老年金收益高吗?案例演示

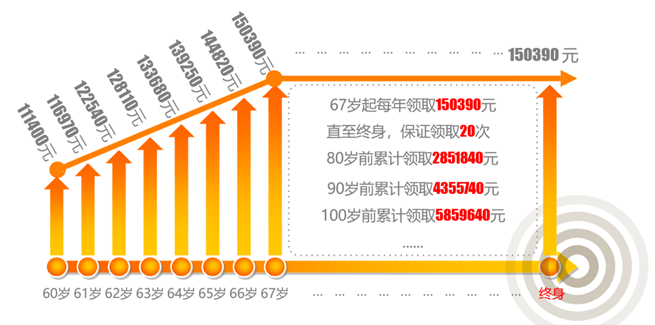

沃先生,年龄30岁,年交保费10万元,缴费10年,按年领取至终身,基本保额 11.14万元 。

60岁开始领取,领取金额每年递增;

67岁开始固定领取,每年15万;

80岁前累计可以领取285万;

90岁前累计可以领取435万;

100岁前累计可以领取585万。

全部利益写进合同,保证领取。保本一生,金彩一生,晚年无忧!

如果您还想了解更多相关内容,或不知道如何选择适合您的保险,可以点击“免费获取方案”,会有专业人士为您答疑解惑!

-

- 0

微信扫一扫

分享至好友和朋友圈