重磅回归!王者归来?同方人寿新康健一生多倍保有何优势?

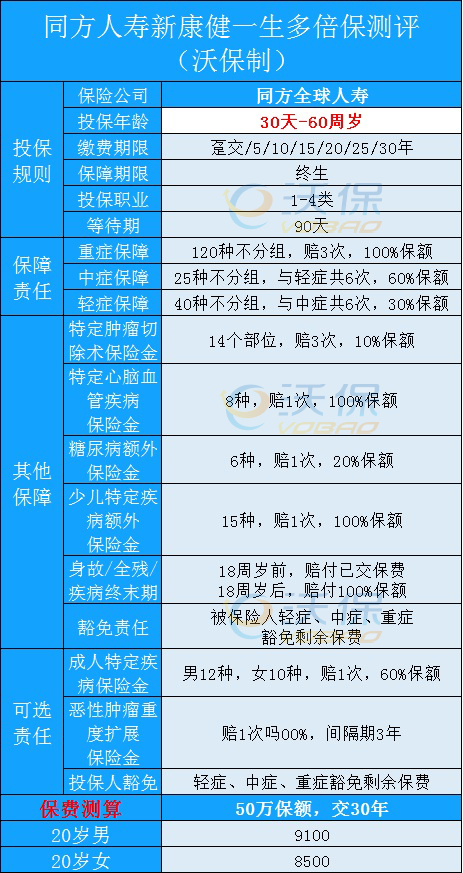

同方全球的新重疾——新康健一生多倍保,于6月1日重磅上市了。新康健一生多倍保属于线下的产品,自带身故责任,采用的产品结构是重疾不分组多次赔付+多项特定疾病额外保障,有绑定的,也有可选的。

绑定的责任有特定肿瘤切除术、糖尿病额外赔付、少儿特定疾病额外赔付,可选的责任有成人特定疾病额外赔付、重度恶性肿瘤扩展保险金。相比较于旧版的康健一生新多倍保,保障责任更多了,并且新增了25年与30年的缴费期。而在轻中症保障也有一些调整,轻中症的赔付次数摒弃了常见的固定次数,采用了共享次数的方式。

一、同方人寿新康健一生多倍保条例详情:

二、同方人寿新康健一生多倍保优势:

1、轻中重症保障全面且条款优秀

重疾120种病种,行业协会发布全新规定的28种重疾,全部都包含。可以赔三次,每次赔付基本保额100%,间隔365天。

25种中症,不分组,无间隔期,没有单独赔付次数的限制,轻症+中症累计最多赔付六次,每次赔付基本保额60%。

40种轻症,行业协会规定的3种高发轻症全部包含,最高理赔率的轻症也都包含。不分组,无间隔期,没有单独赔付次数的限制,轻症+中症累计最多赔付六次,每次赔付基本保额30%。

中症和轻症有三同条款,但是相对来讲宽松一点。三同导致的2个或以上病种,间隔180天也能赔。

2、重度恶性肿瘤扩展金是大亮点

重度恶性肿瘤扩展金是可选责任,为什么这里不说重度恶性肿瘤二次赔付?因为通常多次赔付重疾险的重度恶性肿瘤二次赔付,必须先发生重度恶性肿瘤,间隔3年后,再次发生重度恶性肿瘤,才能获得重度恶性肿瘤二次赔付。

新康健一生多倍保的重度恶性肿瘤扩展金的间隔期同样是3年,然而只要发生首次重疾就能触发重度恶性肿瘤扩展金开始计算间隔期。

简单理解就是,首次重疾不管是重度恶性肿瘤,还是非重度恶性肿瘤的重疾,只要满足3年间隔期后,发生重度恶性肿瘤扩展金

3、对青少年儿童特别友好

这款产品在22周岁前,针对少儿高发的严重川崎病、哮喘等等9列疾病实行了双赔保额约定,买20万赔40万元,30万赔60万。并且针对儿童身价是赔付3倍保费,其他产品都是退累计保费,还是非常人性化的。

4、额外赔付责任丰富

新康健一生多倍保明显要比旧版的康健一生新多倍保,多出不少的保障责任。包含4项绑定责任,与2项可选责任。特定肿瘤切除术保险金、特定心脑血管疾病二次赔付、糖尿病额外赔付、少儿特定疾病额外赔付、成人特定疾病额外赔付。全面丰富。

5、全残与疾病终末期条款人性化

虽然新康健一生多倍保已经没有把疾病终末期放在重疾列表中赔付了,但是在同时确诊重疾,与全残或者疾病终末期时的条款设计显得比较人性化。如果同时符合全残或者疾病终末期,与重症理赔标准,会优先赔付重症保险金,而不会赔付全残导致合同终止,这样就很多程度保护了消费者的多次赔付权益。

三、同方人寿新康健一生多倍保怎么样?

小编总结:全新归来的新康健一生多倍保,轻中重症的保障非常全面,不仅涵盖的病种全面,并且轻中重症都是无三同多次赔付,另外在轻中症的赔付次数上,也创新性的采用了赔付次数共享的模式,这样的优质条款在目前的重疾险领域里面是很少能做到的。新康健一生多倍保是一款非常优秀的不分组多次赔付产品,如果你看中保障全面、品牌服务、且预算充足,它是不错的选择。

如果有疑问或者想了解其他方面或其他产品,都可以通过点击“免费获取方案”来联系我们!

-

- 0

微信扫一扫

分享至好友和朋友圈