渤海人寿前行无忧终身寿险怎么样?为什么要买寿险?

在这边,想问大家一个问题:寿险转移的是身故还是财务风险?要说寿险的本质,其实寿险转移的是被保人发生身故(无论何种原因导致)的财务风险。

一位家庭成员身故,除了感情因素之外,还会导致家庭收入来源中断、丧葬费用支出等财务问题。尤其是身背房贷、车贷或外债的人群,会给家庭带来更大的财务风险。而且,身故往往给家庭带来的财务问题是深远的,而非暂时性的。

比如一个家庭的顶梁柱,年龄才35岁,年收入25万,每个月房贷是8000元,如果不幸身故,除了丧葬费用等一次性支出压力较大之外,还意味着未来每年家庭都会减少20万的现金流,而子女的教育费用支出、老人的赡养费用、还贷的压力仍然摆在那。

所以寿险寿险转移的仍然是财务风险,而非身故这一事件本身。因此,家庭的顶梁柱是最需要买寿险。

一、渤海人寿前行无忧终身寿险投保规则

投保年龄:30 天-65 周岁)

保险期间:终身

交费期间:1/3/5/10/15/20年交

承保职业:[1、2、3、4]类

二、渤海人寿前行无忧终身寿险保什么?

身故或全残保险金

1、被保险人在 180 日内因疾病导致身故或全残,我们按计已交保险费给付保险金。

2、被保险人在合同生效之日起遭受意外伤害且因该意外伤害或直接导致被保险人身故或全残,给付身故/全残保险金,身故或全残保险金的金额约定如下:

① 被保险人满 18 周岁的保单周年日前或保单周年日后且在本合同交费期满日之前身故/全残,赔付金额为以下两者中的较大者:

被保险人身故或全残时累计已交保险费(不计利息)×年龄系数;

被保险人身故或全残时本合同现金价值。

② 被保险人年满 18 周岁的保单周年日后,且在本合同交费期满日之后身故或全残,赔付金额为以下三者中的较大者: l

被保险人身故或全残时累计已交保险费(不计利息)×年龄系数;

被保险人身故或全残时本合同现金价值;

被保险人身故或全残时本合同的当年度保险金额

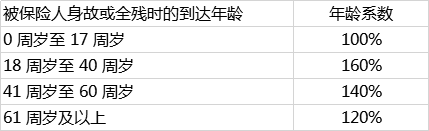

年龄系数约定如下:

注:身故保险金与全残保险金,我们仅给付其中的一项,给付后,本合同终止!

三、渤海人寿前行无忧终身寿险还有哪些优势?

1.保单贷款:最高可借现金价值扣除各项欠款及应付利息后余额的80%,最长可借180天。

2.保单减保:保单生效满5年后,可以申请减保,每年只能申请一次,减保金额不得高于减保前基本保险金额的20%。

3.保额递增:从第二个保单年度起,年度保险金额按年 3.5% 以年复利形式增加,即当年度保险金额等于上一 保单年度内的年度保险金额×(1+3.5%)。

四、渤海人寿前行无忧终身寿险值得买吗?

总的来说,渤海人寿前行无忧终身寿险还是值得投保的,尤其是家里的顶梁柱,真的很需要一份寿险,不管是为了自己还是为了家人。

面对市面上众多产品,可能稍不注意就会踩到坑。买保险还是得量身定制方案来搭配,每个人交费不一样、偏好不同,搭配产品的思路可能就完全不同。保险产品规划,建议在专业人士指导下进行。如果你还不了解如何挑选产品,可以直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈