2021平安臻享照护怎么样?属于什么保险?满期返还?值得买吗?

老人的照护一直都是一个难题,这点涵哥是深有体会的。

涵哥爱人的奶奶在耄耋之年不幸摔了两次而病卧在床,吃喝拉撒都需要人照顾。好在子女们都还算孝顺,轮流照顾了几年,没有让奶奶受什么苦,可惜最后老人还是在前年走了。

在我们父辈那一代通常都有好几个兄弟姐妹,但是我们80后、90后大多是独生子女,组成家庭之后两个人就要面对4个老人的照护问题,压力之大,可见一斑。

想要解决这个问题,可以考虑一下涵哥今天要介绍的产品——平安臻享照护保障计划。

平安臻享照护属于什么保险?

平安臻享照护属于返还型的护理险,有主险两全险和附加护理险组成,是一个保至90岁就可满期返还已交保费的长期护理险。

平安臻享照护怎么样?优势测评

平安臻享照护一共有5大亮点值得我们考虑:

1、保障全面

平安臻享照护涵盖了超9成的可能会导致失能的12种疾病,分别是:

(1)脑中风后遗症

(2)终末期肾病

(3)严重阿尔兹海默病(老年痴呆)

(4)脑炎或脑膜炎后遗症

(5)瘫痪

(6)严重的多发性硬化

(7)严重帕金森病

(8)严重运动神经元病

(9)脊髓小脑变性症

(10)非阿尔兹海默病所致严重痴呆

(11)多个肢体缺失

(12)严重肌营养不良症

同时,对于意外导致的伤残失能,平安臻享照护也同样理赔!

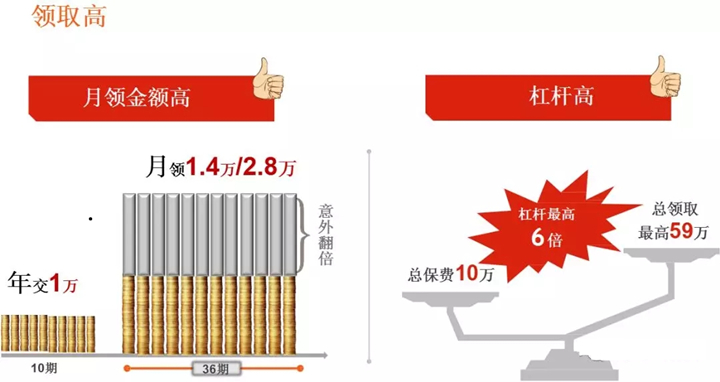

2、领取多

以40岁女,10年交,年交1万,保至90岁为例:

3、满期返还

与其他护理险相比,平安臻享照护的一大特点就是可以满期返还已交保费,而且是无路发生何种情形都可以给付保费:

情形一:护理理赔,给付已交保费,之后每月继续领取护理金;

情形二:身故,给付已交保费;

情形三:平安满期,给付已交保费!

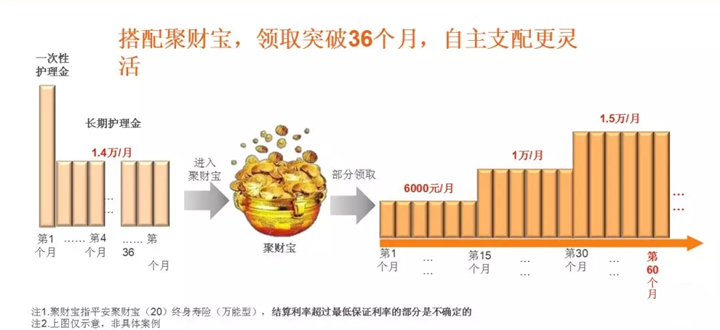

4、支取灵活

平安臻享照护还可以搭配平安聚财宝万能账户,长期护理金可以进入万能账户累积生息,领取更加灵活。

5、保费豁免

保费豁免就是符合一定条件之后免除剩余应交的保费,非常人性化。

投保平安臻享照护的小伙伴如果发生护理理赔,那么剩余保费免交,合同继续有效!

平安臻享照护多少钱一年?贵不贵

既然平安臻享照护有这么多优势,又是大公司的产品,那么平安臻享照护会不会很贵呢?

平安臻享照护怎么领取?案例演示

刘先生今年30岁,是河北保定人,高校行政老师,为自己购买了平安臻享照护,20年交,3万基本保额,保至80岁:9745元/年。拥有保障如下:

① 假如未符合护理条件且在80岁前身故或在80岁仍生存,给付9745*20=19.49万身故保险金或满期保险金。

② 假如40岁因意外达到护理条件,一次性给付9745*10=9.745万护理金并豁免剩余10年未交保费;次月1日开始按月给付6万/月(2倍基本保额)的长期护理金,最高连续给付36个月(6*36=216万);此后不再给付满期保险金或身故保险金。

③ 假如70岁因疾病达到护理条件,一次性给付9745*20=19.49万护理金;次月1日起按月给付3万/月(1倍基本保额)的长期护理金,最高连续给付36个月(3*36=108万);此后不再给付满期保险金或身故保险金。

总的来说,就是一定保本。70岁因意外导致失能,杠杆很高,每月给6万,连续给36个月。因疾病或者70岁后因意外导致失能,杠杆也不低,每月给3万,连续给36个月。缴费期内出险,还能享受豁免。

平安臻享照护值得买吗?在哪买?

平安臻享照护是对那些重疾或者意外后导致的高残人群开发的,作用是很大的。因为该人群失去了赚钱能力,而且还要家人照顾,典型的不仅不能给家庭创收,反而还要成为负担的那种。

而且因为主险是两全寿险,所以该产品为保本:

如果没有发生,则返返本金;如果发生了合同约定的护理状态,再加入聚财宝的复利账户,这样可以保证伤残人群以后的生活。

对平安臻享照护还有疑问或者是想要了解其他产品,点击免费获取方案,不管是否投保都会有保险专家免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈