今年保险最新政策车险,2021保险最新政策车险!

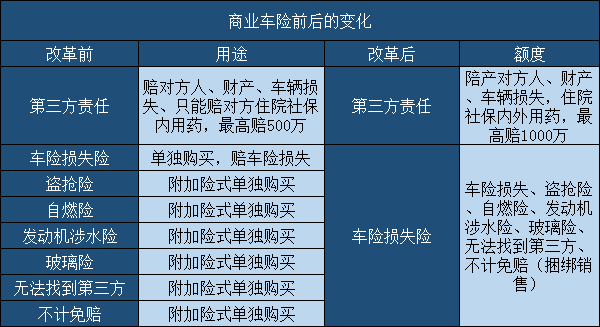

今年保险最新政策车险有哪些?车险费改后商业险有哪些变化?从2020年的车险综合费改来看,2021年车险改革价格主要体现在商业险。其中的变化在于车险损失险把玻璃险、盗抢险、不计免赔等七个附加险等七个附加险都混合打包在一起了。之前这七个险种都可以单独购买的,现在不能单独购买,如果只买不计免赔,就必须和车损险一起购买!

今年保险最新政策车险有哪些变化的地方?商业车险费改前后费率的变化主要体现在保险责任、费率浮动机制、代位求偿、零整比等方面,下面是具体内容:

1、保险责任扩大:

商业车险费改前,冰雹、台风、热带风暴、暴雪、冰凌、沙尘暴等自然灾害;驾驶证失效或审验不合格、未上牌照新车、被保险机动车所载货物、车上人员意外撞击所导致的损失、家庭成员人身伤亡等情形均属于免责部分;但费改后,这些情形造成的车辆和人员伤亡,均可以获得保险公司的赔偿。

2、风险与费率挂钩:

费改前的因素对保费的影响并不明显,但费改后出险次数将直接与保费挂钩。新政策规定:年度保险期间内,车辆出险1次的保费不打折,出险2次保费上浮25%,出险3次保费上浮50%,出险4次上浮75%,出险5次保费翻倍;一年内不出险的车辆保费8.5折,两年内不出险的7折,3年内不出险的6折。

3、代位求偿:

费改后,遇到对方全责的保险事故,如果对方保额不足或没有能力赔偿,受损一方可以要求自己的保险公司先行赔付,然后由保险公司负责向对方追偿。

4、零整比与保费挂钩:

旧的规定中,总价相同的车辆保费基本一致,但豪华品牌与普通品牌车型的零配件售价不同,也就是零整比不同,在之后的赔付中需要花费的费用也是不同的。新规针对这一问题进行了调整,零整比较高的豪华品牌车型,将可能支付更高的保费。

2021保险最新政策商业车险前后的变化:

今年保险最新政策车险怎么买划算?

1、交强险:

无可厚非,必须要买,按照《道路交通安全法》规定,是国家强制的,只要你有机动车必须缴纳,这是无可厚非的,就不过多累赘了。

2、商业车险:

不少朋友关注2020车险改革后怎么买划算,其实是比较注重商业车险,简单点来说,目前的险种最主要的分别有“车损险”和“三者险”:

(1)车损险:(盗抢险、自燃险、发动机涉水险、玻璃险、第三方责任险、不计免赔)

主要是赔自己的车。

(2)三者险:赔别人的车,一般情况下都需要购买。

今年保险最新政策车险怎么买?主要是看车主驾驶水平与车子类型:

1、驾驶娴熟老司机+普通车:交强险+商业三者险50万;

2、长期驾驶老司机+中高端车+搭乘车人员:交强险+商业三者险100万+车损险+车上人员责任险;

3、新手司机+中高端车:交强险+商业三者险150万+车损险+车上人员责任险+车身划痕损失险。

今年保险最新政策车险免费增值服务有哪些?4个免费服务了解一下!

1、搭电接电服务

2、免费拖车

3、更换轮胎

4、代驾服务

如果你是投保人,可以直接在线客服,也可以点击“免费预约咨询”,即可获得各大保险公司详细投保方案,货比三家,买车险更轻松!

如果你是车险代理人,可以直接注册会员,即可获得各地区的车险客户资源!还可以直接点击“免费预约咨询”或者在线客服,直接成为我们的车险代理,心动不如行动!

-

- 0

微信扫一扫

分享至好友和朋友圈