太平百万医疗险条款:600万保额是真的吗?一年交多少钱?价格

百万医疗险一直是一个十分适合大众投保的保险产品。我本身也十分关注百万医疗险这个产品的迭代更新。

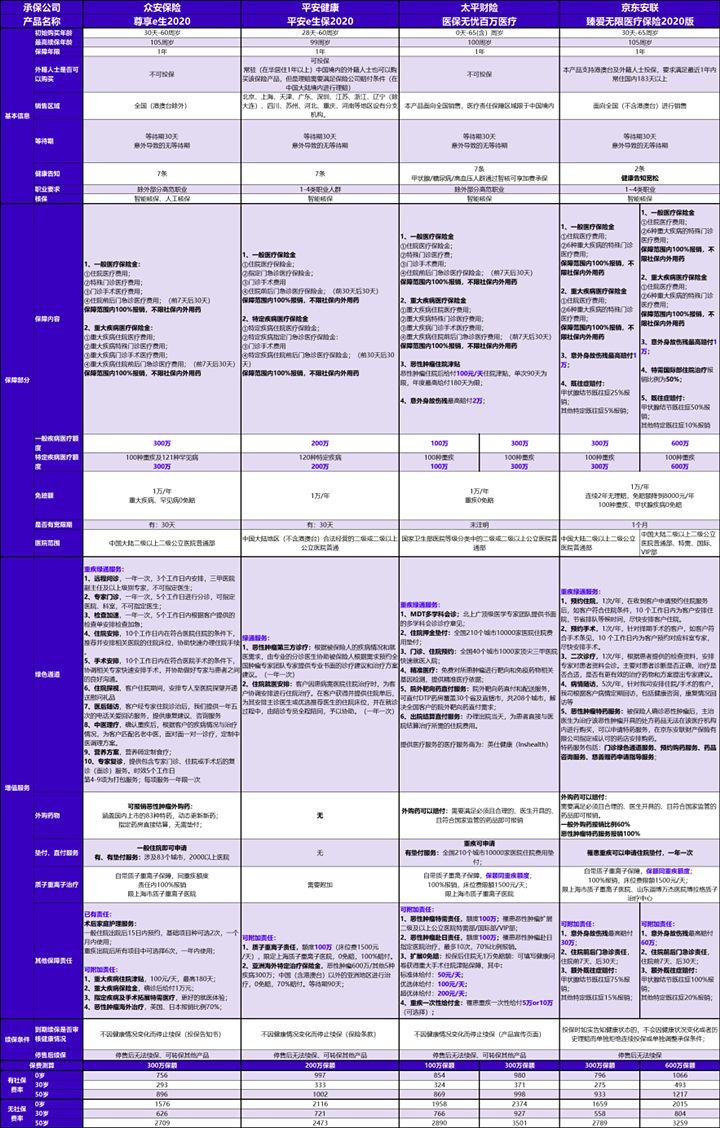

太平医保无忧百万医疗险基础责任

单独看这个产品的话,责任非常的简单,就一个平平无奇的百万医疗险。

简单来说就是:

如果被保险人去二级及二级以上公立医院普通部住院。花费超过一万以上部分的医疗费用可以100%报销,不限社保用药,如果是恶性肿瘤之类的重大疾病可以不用自己花那一万。

一般疾病最高报销300万,重大疾病最高可以报销600万;有社保版本要社保先报销,无社保版本不用。

一眼看过去,和市面上所有的百万医疗险没有太大的差别:

不过仔细看的话,这款产品还是有一些优点所在的,比如:

1.意外身故赔付2万,虽然不高,但是大部分医疗险没有这个责任内容;

2.重疾就医全程服务,包括MDT多学科会诊这类普通人很难自己去弄的医疗服务;

3.重疾住院垫付,出院可以医疗费用直付,可以极大的缓解患者的经济压力;

4.院外靶向药直付,靶向药一直是恶性肿瘤治疗里面支出比较高的部分,但是可以预约了后就直接去药房拿药,不需要患者自己先掏钱再报销,也是缓解患者经济压力的。

5.可选责任不错。

恶性肿瘤特需治疗可以让患者去公立医院的特需部、国际部、VIP部就诊,病患少,环境好,心情也好,住得好,身体也舒坦一点。

恶性肿瘤赴日治疗,日本的恶性肿瘤治疗技术确实略领先于大陆,所以这个责任也是不错的保障责任,虽然有次数限制(10次),报销比例也只有70%,但是绿通同时提供赴日的相关服务,也解决了异国就医语言之类的问题。

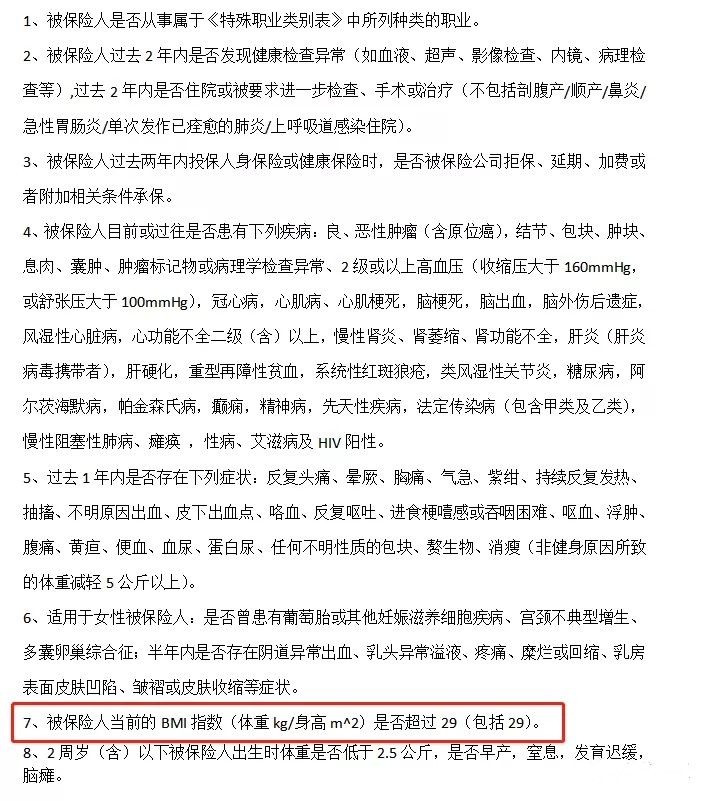

0免赔版本,百万医疗险一般都是1万的免赔额,这款产品可以选择没有这1万的免赔额。但是我看了一下,如果选择0免赔的版本,那么必须完全符合健康问卷:

但凡有一条没符合就不行,特别是一些比较胖的朋友,BMI超标就告别了这个0免赔版本。

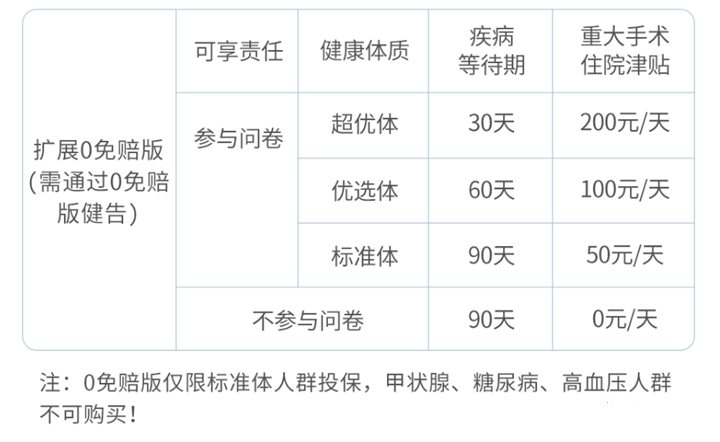

而0免赔版本还有一个有意思的设定,0免赔的版本等待期是90天,但是投保的时候又增加了一个问卷,通过问卷把被保险人分了一下等级,对应不同的等待期以及不同的重大手术住院津贴:

当然,以上的优点放在现有的保险产品里面,也并不是特别的拔尖。而且这款产品的费率在所有的保险产品也是偏高的。

以上为基础责任费率,附加险费率需单独计算

同样的300万保额,30岁的人,众安尊享e生、安联臻爱之类的都不到300元。而太平医保无忧百万医疗险就得371元/年。虽然没高太多,但是大家都保障300万保额,都是三四百块保费的产品,你自己高出来百八十块,按比例来算一下子高了百分之二三十。

一个又贵,还不算拔尖的产品,我为什么这么关注呢?

因为甲状腺结节、糖尿病、高血压的人群有可能标体承保

现在甲状腺结节真的是十分常见的一个甲状腺异常。而糖尿病和高血压这类的慢性疾病,都是通过药物来进行控制,而无法根治。

大部分的医疗险对于这些慢性疾病的审核是十分严格,基本上有这类的疾病,核保结果最好的就是除外,不保障这部分的疾病。

但是这个产品,有机会标体承保。

有这些异常项目,标体承保也是有代价的:

1、不能选0免赔版。

高血压、糖尿病这类的情况很容易就进内分泌科住几天院,那么必须有1万的一个免赔额设定也是可以理解的。其他的可选责任还是可以选择的。

2、重大疾病也有免赔额。

一般来讲百万医疗险的重大疾病都是没有免赔额了的,但是如果你买这个产品有甲状腺结节、糖尿病、高血压的话,就算罹患了重大疾病,免赔额还是一万;

3、报销比例不是100%;

甲结版:一般医疗及重大疾病医疗保险金赔付比例为100%,若被保险人以参加社会基本医疗保险身份投保,但未以社会基本医疗保险身份就诊并结算,赔付比例为60%。

高血压版:一般医疗及重大疾病医疗保险金赔付比例为90%,若被保险人以参加社会基本医疗保险身份投保,但未以社会基本医疗保险身份就诊并结算,赔付比例为50%。

糖尿病版:一般医疗及重大疾病医疗保险金赔付比例为90%,若被保险人以参加社会基本医疗保险身份投保,但未以社会基本医疗保险身份就诊并结算,赔付比例为50%。

也就是说如果是高血压和糖尿病的话,那么社保报销后,扣除1万免赔额后,报销比例最高也就90%;但是不限社保,这个比例也不算低。

4、根据健康情况加费

在智能核保的时候,会根据健康情况来增加被保险人的费率,比健康的人更贵一些。

当然,也不是所有的甲状腺结节、高血压、糖尿病都能标体承保。这里的话,我也尝试了一些不同的情况来进行了健康问卷的核保:

甲状腺结节1-3级,且不伴随淋巴结肿大的话,就是标准体承保,这样的话,甲状腺结节相关疾病也可以保障进去。只不过重大疾病和一般疾病共享1万的免赔额;

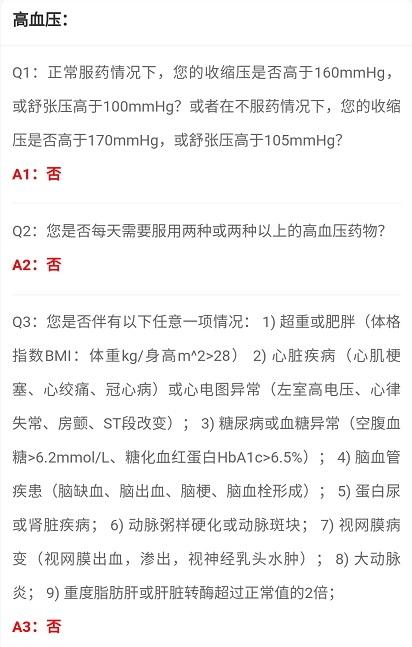

高血压的话,需要是下面这种情况:

如果符合这个问卷的话,加费比例是35%,一般疾病和重大疾病共享1万免赔额,报销比例是90%;也就是如果健康人是300元的保费,这位高血压的朋友保费就得405元。

糖尿病的话,需要符合下面问卷内容:

可以看到1型糖尿病的话,是无法符合这个问卷的。如果符合上面的问卷的话,是加费40%,一般疾病和重大疾病共享1万免赔额,报销比例是90%;

当然,上面讲的都是独立病种的情况,如果是复合情况,同时患有多种疾病的话,还是需要具体问题具体分析。

所以这款产品其实真的很适合单独患有这三种疾病的朋友,毕竟在其他的医疗险都在你有这个情况就除外不保障的时候,这个产品可以明明白白的告诉你:

甲状腺结节,我保了

高血压,我保了

糖尿病,我保了

整体来说这个产品还是不错的,不过如果是没有任何异常朋友的话,还是可以考虑其他的产品的。根据不同的健康情况配置不同的产品,这就是我擅长的领域了。

希望大家都买到适合自己的医疗险。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈