富德生命尊享健康重大疾病险口碑如何?能领多少钱?优缺点

本次解析产品【富德生命尊享健康重大疾病保险】

分组多次赔付重疾险产品中的一匹黑马~

依旧先通过下图来总览下产品形态和保障责任~

富德生命尊享健康属于分组多次赔付重疾险,重疾分5组赔付5次,每次赔付100%基本保额,两次理赔的间隔期为180天。

富德生命尊享健康重大疾病保险产品亮点

01重疾分组合理

尊享健康虽然是一款分组赔付的重疾险,但是恶性肿瘤有单独分组,其他高发重疾也分别在不同组,分组比较合理,可以提高多次理赔的概率。

120种重疾分5组,分别为:

恶性肿瘤组重大器官衰竭组心肺疾病组神经系统疾病组其他综合疾病组

02自带恶性肿瘤二/三次赔付

恶性肿瘤就是我们常说的癌症,是发病率极高的疾病,占了所有重疾理赔的70%以上。

癌症≠死亡,但容易复发或转移,且随着医疗技术的进步,年轻时,罹患一种治愈率相对高的癌症,如甲状腺癌、乳腺癌,如发现较早,治疗及时,病人有很大概率会被治愈,继续生活多年后,仍有不幸罹患某一新发的其他癌症的可能。

因而越来越多的公司在产品中加入了癌症的二/三次赔付责任,也就是说经过n年间隔期后,如癌症依然存在,或复发/转移,或新发其他癌症,可再获得1倍保额的赔付。

但多数产品二次赔付是附加项,也就是说要另外加费才有。

并且很多都是要间隔5年,且只保癌症新发、复发、转移,没有持续责任,而尊享健康是间隔期3年,新发、复发、持续、转移或扩散,都可再赔第二次/三次。

这一点非常优秀~

除了自带『恶性肿瘤的二/三次赔付』,产品还自带两种高发的心脑血管疾病『脑中风后遗症』以及『急性心肌梗死』二次/三次赔付责任,这一点也非常nice~

03尊老爱幼的重大疾病特别关爱金

这个责任简单的说就是:

如果是给小孩子投保,孩子在18岁前以及60岁后发生重疾,可以获得双倍赔付;

如果是给成人投保,在70岁后发生重疾,可以获得双倍赔付;

这一责任属于行业首创,新颖且实用。孩子未成年时双倍赔付,可以减轻父母的负担;60岁/70岁后双倍赔付,可以减轻孩子的负担。

04用减保补充养老

60岁/70岁之前如果没有发生重疾理赔,那么60岁/70岁之后可以进行【减保】操作,领取一部分现金价值补充养老,但总保额维持不变。

举个例子🌰🌰🌰:30岁的女性,50万保额,年交保费12750元。

70岁的时候她可以将基础保额由50万减至25万,但仍然拥有50万保额的保障,因为70岁之后重疾可以双倍赔付。

而通过减保领取出来的201550元现金(现金价值的一半)就可以用来补充养老,是不是有点意思~

但要特别注意的是,减保之后,罹患重疾仍可以获得50万的理赔,但如果是直接身故,那就只能获得25万的理赔,因为能双倍赔付的只有重疾,身故责任是没有双倍赔付的。

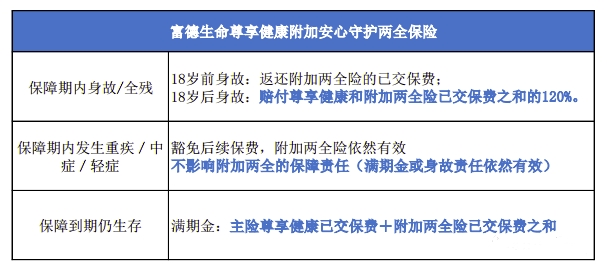

05可附加两全保险

多数的重疾险和两全险的组合产品,如果重疾险先行做出了赔付,那么附加的两全险的责任就会随之结束,即使以后平安活到了约定的年龄也不能拿到满期金,这就是我们常说的“假两全”。

但富德尊享健康此次搭配的两全险『附加安心守护两全保险』,不会因为主险,也就是尊享健康发生了重疾理赔就终止,不但不影响附加两全的保障责任,还能顺便豁免了附加两全的后续保费。

富德生命尊享健康重大疾病保险多少钱?案例演示

举个例子:

依旧是30岁的女性,50万的保额,年交保费12850元,累计保费244150元;附加安心守护两全保险,年交保费7325元,累计保费139175元。

40年后,也就是她70岁时,可以一次性返还所有已交保费(尊享安康+附加两全险累计已交保费之和)383325元。

作为养老补充,是不是非常nice~

比起市面上的其他附加两全险来说,返还的时间更短(30年/40年),且不受重疾理赔的影响,保费返还后重疾的保障依然保至终身,可以说是非常难得的一款优秀附加两全险。

不足之处

最长交费期只有20年(基本保额≧30万的,最长19年交费)。相比最长30年的交费期来说,单年的交费压力可能会有点大,这一点稍稍有点不够灵活。

最后,依旧是公司背景介绍。

富德生命人寿前身是2002年3月4日成立的生命人寿,截至2019年底,富德生命人寿注册资本117.52亿元,总资产超4700亿元。股东由深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等资金雄厚的企业构成。

除了青海和西藏无分公司,富德生命在大陆所有省份均有分公司,总计35家分公司,1000多个分支机构和服务网点。这比大多数保司都要广泛。另外值得一提的是,富德生命人寿是一家持有全投资牌照的保险机构。

根据富德生命人寿2020年第四季度的偿付能力报告摘要的披露,其核心和综合偿付能力充足率分别为102%和120%,最近两个季度风险综合评级和SARMRA评估,均在监管要求内。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈