2021百万医疗险对比:是真的吗?靠谱吗?65岁可以买的百万医疗

尊享e生、超越保、e生保等几款王牌产品,经久不衰,持续几年霸占推荐榜单前列。不过按照惯例,这些产品每年都会来一次升级,目前已经有产品升级到了2021版。

01

为了帮大家买到合适的医疗险产品,我准备先简单唠叨几句百万医疗险的购买要诀,如果是新人小白,接下来的部分还是有必要认真看一下的。

如果是保险老手的话,直接忽略就好。

对于百万医疗险来说,一款产品值不值得买,主要体现在保障内容和续保规则两个方面。

保障内容关系到生病住院能报销多少钱,因此,一款百万医疗险能报销的项目自然是越多越好。

像是一般住院、特殊门诊、门诊手术、住院前后门急诊,这些最基本的项目,一个都不能少。

而像质子重离子、院外特药这两个一看就很费钱的附加项目,也最好要有。

还有,重疾绿通和先行垫付这两个增值服务,虽然不能多报点儿钱,但能大大提升就医体验,也是最好要有。

至于续保条件,则是关系到保障的稳定性。

由于百万医疗险大都是一年期的保险产品,买一年保一年,如果续保规则不友好的话,很有可能导致下一年无保可投。

举个例子,如果一款产品规定每年保期结束都要健康告知重新审核的话,被保人的健康状况一旦发生变化或者是出险理赔,那下一年就极有可能会被拒保。

因此,投保时,最好是选择满期续保无需审核的产品。

好了,唠叨完毕,进入正题。

下面这4款产品,是我综合不同人群的需求情况,精心挑选出来的,有需要的朋友,直接从里面选就好了。

以下是这四款产品的详细讲解。

超越保2020

超越保2020,是这4款产品中我个人最推荐的一款。

这款产品,无论是保障内容还是续保规则,都属于市面上的顶尖水平。

保障内容方面,这款产品的基础保障厚实——200万的一般医疗额度/400万的重疾医疗额度、附加保障完善——质子重离子和外购药都有、增值服务不缺——重疾绿通和先行垫付都在,可以说是无可挑剔。

而且,和其它百万医疗险每年都有1万元的免赔额不同,超越保2020的理赔门槛更低,只要当年无理赔,下一年度的免赔额可以自动减少1千元。

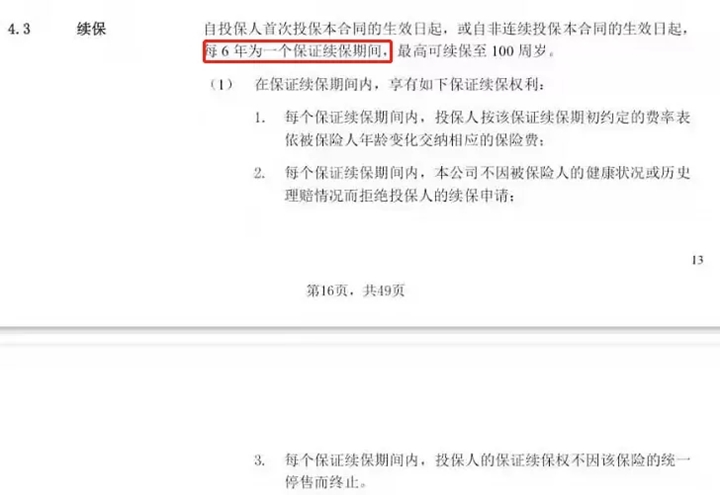

续保规则方面,超越保2020就更加无可挑剔了。

投保后,这款产品可以保证续保6年,这6年内,不管生过什么病,不管有没有理赔,不管产品是否停售,都可以无条件续保至6年期满。

而且,6年期满后,如果产品还没停售,还可以接着续保下一个6年,保险公司承诺,不会因为健康状况的变化而拒保。

这个保障稳定性,简直没话说。

综合而言,超越保2020这款产品绝对够优秀。

尊享e生2021

尊享e生2021,也是一款非常值得购买的产品。

作为百万医疗险的开创者,尊享e生这个系列的产品一直在探索更多的保障可能。

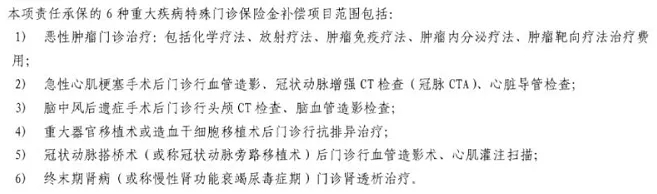

在癌症保障方面,一般来说,国内的主流百万医疗险大多都只能报销国内上市的靶向药。

但尊享e生2021,除了国内上市的83种特药外,还可以报销尚未在国内上市的15种特药。

15种特药名单

这15种药,大都是近几年海外上市的新药,对于癌症患者来说,有了更多的选择。

由于没有上市,通常来说,国内是不允许销售的。

不过,因为海南博鳌乐城国际医疗旅游先行区有特许药械进口政策,只要去当地的海南博鳌超级医院、海南博鳌恒大国际医院这两家医院就医,就能使用这些药品。

除了可报销药品更多外,在其它保障方面,尊享e生2021也很强。

和超越保2020相比,尊享e生2021报销额度更高,重疾病种也更多。

唯一遗憾的是,尊享e生2021的续保规则不如超越保2020。

尊享e生2021没有超越保2020一样的保证续保期,如果产品停售,就不能接着续保了。

但只要是在产品在售期间,被保人就可以无需审核无条件续保,尊享e生这样的主打系列,保险公司是不会轻易让它停售的,因此,这款产品的稳定性,还算是不错的。

还有一个值得一提的地方,这款产品的投保年龄非常宽松,70岁及以下的人群,只要符合健康告知,都可以投保。

对于上了年纪的人来说,又多了一个投保选择。

但有一点需要注意,如果是61~70岁的人首次投保的话,100种重疾+121种罕见病是有1万元的免赔额的。

臻爱无限2021

一般来说,百万医疗险的健康告知都非常的严格,像是前面两款产品,要是有3级以上的甲状腺结节、乳腺结节、肺结节等问题,大概率是会被拒保的。

但这款臻爱无限2021,健康告知非常的宽松。

甲状腺结节、乳腺结节、肺结节、肺炎、肾结石、胆结石、胆囊息肉、子宫肌瘤、手足口病、川崎病这十种既往症,只要是投保前没有因它们住过院或者是长期吃药,就可以直接投保。

而且,如果后期因为这些既往疾病导致的生病住院,都在保障范围之类,可以报销50%的医疗费用。

这款产品,对身体有小毛病的人来说,还是很友好的。

不过,健康告知越放松,保障责任就越保守,这是亘古不变的原理。

和其它几款百万医疗险相比,这款产品的保障内容要窄一些,特殊门诊和门诊手术这两项,臻爱无限2021只报销特定6种重疾的指定项目。

而其它产品,则没有这些限制。

此外,这款产品的续保规则也很不友好。

不仅没有保证续保期,而且每年保期结束后,还要经过保险公司的审核才能接着续保。

考虑到这一点,这款产品只适合当作最后的选择,只有因为健康问题实在买不到好产品时,才拿它做医疗保障。

平安·终身防癌医疗险

上款臻爱无限2021,其健康告知宽松,主要针对的是结节、息肉、肌瘤这类和癌症密切相关的健康问题,但如果是高血压、脑中风等常见的中老年人疾病,臻爱无限2021就无法应对了。

一般来说,如果有高血压、糖尿病、脑中风、高血脂之类的健康问题,防癌医疗险是最好的选择。

防癌医疗险,由于只保癌症,所以其健康告知要宽松不少。

虽然防癌医疗险的保障比较单一,但发病率最高的癌症,好歹是不用担心了。

和百万医疗险一样,防癌医疗险的挑选诀窍也是续保规则和保障内容。

而平安保险的这款平安·终身防癌医疗险,绝对符合需求。

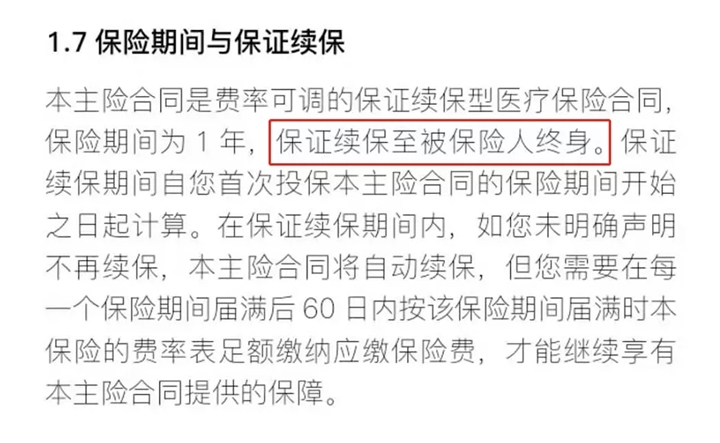

先说续保规则,单就续保规则而言,平安·防癌医疗险可以说是最顶尖的产品之一。

保险条款里是这样写的:

这款产品可以保证终身续保,只要投保了这款防癌医疗,出险后不管申请过多少次理赔,不管产品有没有停售,都可以一辈子无条件续保。

只要买了这款产品,一辈子的癌症医疗保障都不用发愁了。

此外,产品的保障也很优秀。

基础保障方面,只要是恶性肿瘤导致的住院、特殊门诊、以及住院前后30天门急诊费用,都可以0免赔额100%报销。

治疗癌症的费用,自己基本不用花一分钱了。

除了基础保障外,平安·终身癌症医疗险的增值服务也很不错, 住院垫付、就医绿通、院外药,以及质子重离子,应有尽有。

唯一遗憾的是,这款产品对就医医院有所限制,只有去指定的90家医院,才能100%报销医疗费用,其它医院只能报销90%。

02

以上就是这4款医疗险的全部内容了,最后再来做个总结。

如果是身体健康状况达标的朋友投保,超越保2020和尊享e生2021都是非常不错的选择。

要是更看重保障稳定性的话,推荐超越保2020;更看重保障的全面性,推荐尊享e生2021。

如果是患有高血压、糖尿病、脑中风、高血脂这类疾病的话,推荐平安·终身防癌医疗险,保证终身续保,保障更稳定。

如果是因为甲状腺结节、乳腺结节等问题导致的,既买不了普通百万医疗险,又买不到防癌医疗险的话,可以选择臻爱无限2021。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈