2021寿险哪个保险公司性价比高?寿险适合哪些人群?

一、2021寿险哪个保险公司性价比高?寿险包括什么?

按照时间来分,寿险大致可分为一年期寿险、定期寿险还有终身寿险,它们的区别就在于保障时长的不同。

1、一年期寿险

就是交一年保一年,采用的是自然费率,前期保费会比较低,但保费会随着年龄的增长而逐年增加,而且每次投保都需要填写健康告知。因此,续保问题是不能忽视的,可能要面临产品下线以及身体健康状况变化的问题。

2、定期寿险

即保障一段时间的寿险,保障期通常按年限比如保障20年、30年或保障至60岁、70岁,采用的是均衡费率,在保障期间内每年缴纳的保费都是固定的。但保障到期后会面临保障中断,因身体原因买不到保险的尴尬。

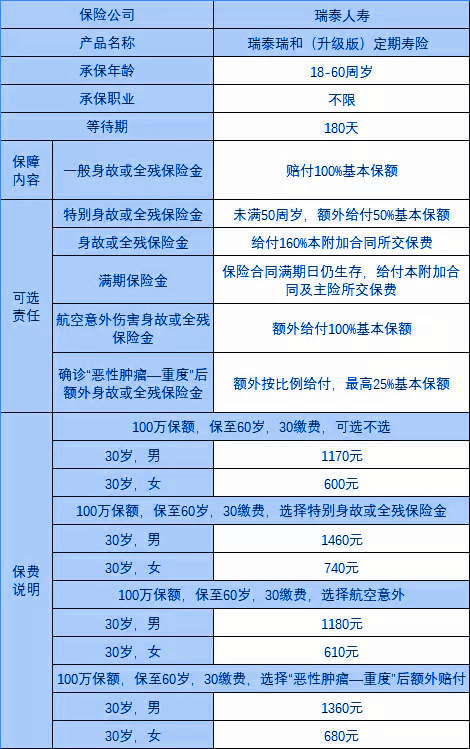

险种推荐“瑞泰瑞和2021定期寿险”

产品特色:

1、健康告知十分宽松,常见的甲状腺结节可以投保

2、投保瑞泰瑞和系列定期寿险,没有职业限制

3、瑞和的免责条款只有3条,是目前较少的免责

4、保障期限有8种,灵活可选

3、终身寿险

即保障终身,不设保障期限。因为它是一定可以获得赔付,所以除了保障功能外,还具有一定的财富传承作用,相较于上面两种寿险类型,它的保费也更高。

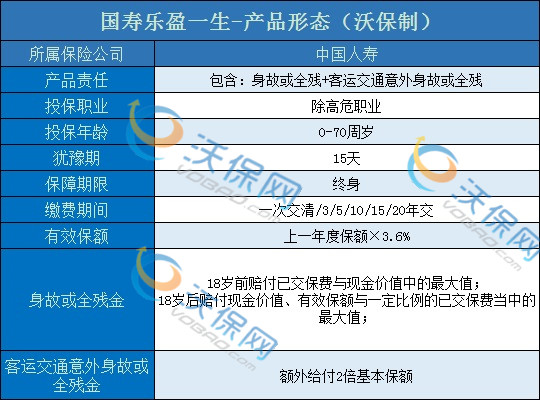

险种推荐“国寿乐盈一生终身寿险”

产品特色:

①有客运交通工具意外保障

国寿乐盈一生新增了客运交通工具意外保障,不仅涵盖的交通工具有机动车、出租车/网约车、水上交通工具、轨道交通工具和民航飞机,而且保障的额度较高,一旦身故或全残可以额外赔付2倍保额。

意外保障在寿险中还是比较少见的,对消费者而言也是有利无害的。

②保额以3.6%递增写入合同

国寿乐盈一生的保额是以3.6%复利递增,是明确写入合同,保障额度是确定的,且随着时间增加,保额和现金价值也会增加。

整体看来,国寿乐盈一生保障终身,收益稳健且持续,有养老需求或者想进行财富传承的人群,可以重点考虑这款产品。

二、如何选择适合自己的寿险?寿险适合哪些人群?

1、适合一年期定期寿险的人群

在这三类产品中一年期寿险的保费较低,保障期限短,配置较为灵活。但保障期限短,续保有风险,因此,这类产品一般建议作为临时保障补充,适合那些工作强度大、想要加保或者短期过渡的年轻人群投保,一般不建议作为长期的保障。

2、适合定期寿险的人群

定期寿险性价比高,保障期长,保额较高,更偏保障功能,但过了保障期就不再赔付。是普通家庭规避家庭经济支柱发生变故的最佳选择,适合大部分的家庭。用户可根据需求和灵活灵活选择投保方案,定期寿险的保障期长可以根据自身的家庭经济责任周期长度而定。

3、适合终身寿险的人群

终身寿险提供终身保障,除保障功能外还具有一定财富传承功能,但价格相对比较贵。根据保额变化情况,分为定额终身寿和增额终身寿,如果作为财富传承,增额终身寿是较好的选择。

增额终身寿险初始保额比较低,保额和现金价值每年会递增,只要时间够长保额和现金价值会变得很高。金额确定并写进保单,多数增额寿会提供部分退保功能,不用等身故全残,也不用等退保,可以多次少量的拿钱出来补充养老。

如需了解,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!

-

- 0

微信扫一扫

分享至好友和朋友圈