工银安盛御享颐生尊享版详细介绍!保障内容?优缺点?要买吗

重疾新规之后,多家保险公司已经陆陆续续的上线了新版重疾产品,今天小沃想介绍的是工银安盛人寿新推出的一款重疾险——工银安盛御享颐生尊享版。那么这款产品表现如何?值得买吗?随着小沃来看看吧。

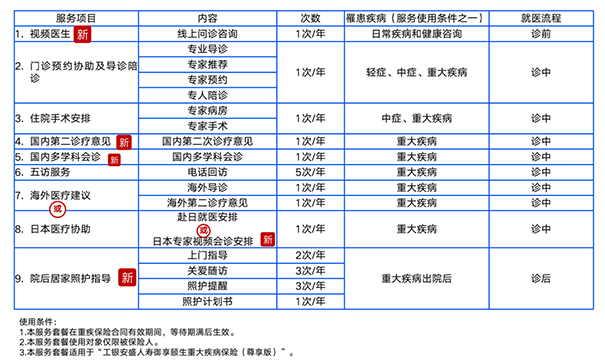

工银安盛御享颐生尊享版保障内容

保障内容如下所示:

工银安盛御享颐生尊享版优缺点

优点:

1、部分保障有所提升

中症和重疾种类比老版各增加10种和4种,且赔付次数也各增加1次。

所以目前轻、中、重疾各赔3次。

特定肿瘤切除术增加赔付额度和次数,每次赔10%,最多赔3次。

2、增加癌症二次赔付为可选项

附加癌症二次赔付,在2020年是大部分重疾都有的一项可选责任,因为癌症是第一理赔率疾病。

之前的工银除了自带癌症特定切除术理赔,癌症重疾二次无法获得理赔。

御享颐生重疾险尊享版总算是填补上这个漏洞了。

3、重疾多次赔付没有“三同”条款限制

这一点,在之前老款的御享颐生里面已经着重写过。

御享人生是不分组多次赔付的产品,市场上不分组多次赔付的产品很多,但有一条隐形条款,却会大大减少重疾的第二次或第三次理赔率。相关联的疾病第二、三次患,大概率是不赔的。这个隐形条款,在业内叫“三同”条款,如下所示:

而御享颐生重疾险尊享版没有次条款。如果有“三同”条款限制,只赔第一次;

如果没有“三同”条款限制,后面的二、三次都可以再得到赔付。

4、绿通加量不加价

绿通主要就是患疑难杂症的时候,咱们可以快速地预约到国内外有名的医院、医生去咨询或者治疗。新规后工银新产品出来之后,小编发现绿通升级了,还加量不加价。

不足之处:

特定心脑血管疾病二次赔付间隔期长

同类重疾心脑血管疾病二次赔付间隔期一般是1年,但工银的要求是三年。

少儿特定疾病只保至18岁

这款产品约定少儿特定疾病只保到18岁。

工银安盛御享颐生尊享版要买吗

综合来看,工银安盛御享颐生尊享版较之前的御享颐生重疾险,升级加配,将备受关注的心脑二次赔加入基本责任,恶性肿瘤二次赔加入可选责任,两项二次赔的条件都属最优。重疾不分组多次赔的形态,再搭配特定心脑疾病和恶性肿瘤重度二次赔,可以称得上是重疾全方位保障。最值得一提的是,仍旧保留原位癌的保障,作为轻症的一个单独病种赔付,而部分新规产品已剔除了原位癌保障。有打算配置重疾险的朋友,可以考虑这款产品。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更合适的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈