2021家庭保险怎么买合理?最新一家三口保险配置方案推荐

保险姓保,保障的是意外,所以我建议大家优先买重疾险、寿险、意外险、医疗险。

对于什么样的群体适合买保险,如果你的资产完全可以抵御风险,比如不幸突发意外,花费一两百万完全不影响根基,买不买都可以。

如果还在财富的积累阶段,我认为应该配置一些保险,谨防意外发生后对家庭造成毁灭性的打击。

之前聊过几次保险,不少朋友问保险该怎么配置,最好有系统性的分析。 今天争取用一篇文章解决大家基本的保险问题,并且介绍觉得不错的产品。不管你现在是否需要,多了解一些保险常识不会错。

第一,我们是否需要保险?

先说结论,我觉得对大部分人都需要保险,一是我们的抗风险能力没有你想的那么强,二是做投资就怕遇到黑天鹅事件。

在大病或意外面前,很多人唯一的保障就是医保或新农合,从朋友圈的各种众筹来看,医保报销能力有限,还是有动辄十几万或几十万的费用需要自己掏。

除医疗费之外,还有后期的康复费、调理费,更大头的是收入损失,生病没法继续工作,至少一个家人来照顾,家庭收入直接打折,这些医保都无法弥补。

大多数家庭可能因此掏空积蓄,甚至背上高额债务,打击可能是毁灭性的。

我们作为投资人本身对资金的使用量就比较高,想要获得高额投资收益,除了本金之外,还要有一定时间的积累,风险却随时可能来临。

我们做投资,最怕的就是损失本金,因为现在失去的10万,以后可能变成50万、100万或者更高。

要是折损了本金,身体连带着工作一起走下坡路,以后再想把雪球滚起来,就很难了。

而保险只占用一点现金流,就能买到很高的保障额度,保住我们赚到的钱和赚钱的能力。所以,说到底保险也是为投资而服务的,最好能配置上。

第二,我们需要哪些保险?

保险跟资产配置一样,需要不同的险种组合,以达到抵御各类型风险损失的目的。

我们可能遇到的风险主要是:生病了、残疾了,要减轻对家庭财富的影响;人没了,要考虑的是怎么给家人留一笔钱生活。

这个基本的保险组合包含:重疾险+百万医疗险+定期寿险+意外险。

百万医疗险:报销万元以上的医疗费,额度几百万,不怕不够用。

重疾险:防大病,得了合同上的大病直接赔一笔钱,主要作为收入损失的补偿。

定期寿险:防经济支柱身故影响家人生活,疾病或者意外原因导致的死亡都保。

意外险:意外身故/伤残可以赔一笔钱,杠杆比定期寿险更高,但只管意外。 虽然险种就是这些,但中青年人、老人、小孩选择保险的侧重点不一样,接下来我会分别介绍该买什么、怎么买。

第三,中青年人怎么买保险?

中青年作为家庭里的经济支柱,责任最大,百万医疗险+重疾险+定期寿险+意外险都需要配置。

保险的配置有很多,我就说比较关键的2点:

1、优先选消费型,杠杆更高

返还型的本质是多收了一笔保费,几十年后再把本钱返回来,投资回报率低。尤其是对于我们投资人来说,这笔投资回报率可能还不如我们自己投资搞。 所以我建议两者最好分开,保障类选消费型产品,做资产配置选纯理财的产品。

对于我们个人投资人首先配置消费型保障产品。

2、保额要充足

保额可以理解为出事后能拿到的钱。

重点关注重疾险和定期寿险的保额,重疾险最好买到50万或3-5倍年收入,因为一场大病可能要3-5年的治疗和康复期。 定期寿险至少100万起步,覆盖车贷房贷+子女未来教育费+父母养老费。

下面是我的研究成果,产品在市面上也算是数一数二的了。

1、重疾险——康惠保旗舰版2.0

重疾险通常保100多种大病,确诊后理赔金一次性打到账上,这笔钱可以随意支配补偿收入损失,跟治疗花费无关。

康惠保旗舰版2.0,最大的特色就是赔钱多。60岁前确诊100种重疾之一,直接赔160%保额,比一般产品多赔60%。假设买50万保额,直接赔80万,多拿了30万。家庭支柱生病损失巨大,多赔钱无疑是雪中送炭。

另外,比大病轻一点的轻症、中症它也保,等于是降低了理赔的门槛。

还有一个创新点是,有前症保障,赔15%保额,其他保险公司的产品都没有。 而前症是比轻症更轻的疾病,比如肺结节手术、心房纤颤手术等,有恶化的可能但达不到一般产品的理赔要求,能保上还是不错的。

综合来看,在目前现有重疾险里,这款康惠保旗舰版2.0是性价比更高的, 这款轻症、中症可以自选,最好都勾选上。

2、百万医疗险——超越保2020

百万医疗险用来报销医疗费,相当于进阶版医保,覆盖医保不保的进口药、自费药等。

杠杆相当高,一年几百块可以买到几百万额度,不怕不够用。

现在卖得火爆的是超越保2020百万医疗险,特点是杠杆很高,保障全面。

30岁买一年232块,一般大病、小病、意外的报销额度有200万,自费超过1万的部分100%报销。

如果得了包含癌症在内的108种大病,额度翻倍到400万,0元起赔,自费几百块也可以报销。

别的产品是一年一买,今年买了,明年不一定还能买上,这款可以6年保证续保,意思是6年内都一定能买到。

还有就医绿色通道、住院押金垫付、专家会诊等增值服务,万一真有用上的那一刻,这些服务可能是花钱也买不到的。

3、定期寿险——瑞和2021

这是家庭顶梁柱必备的险种,上有老、下有小,肩上还扛着房贷,万一人生提前谢幕,可以留一笔钱,帮助家人维持正常生活,而不是坠入无边黑暗。

瑞和2021的性价比非常突出,杠杆很高,购买和理赔的门槛都很低。

30岁男性,保到60岁,30年交费,100万的保额,一年只要1190元,大几百倍的杠杆,找不到几款比它还便宜的,风险对冲能力非常强。

免赔条款最少,没有职业限制、健康要求低,如果买不了这款,其他产品大概率也买不到。

4、意外险——锦慧保

锦慧保意外险,158元保一年,常见的日常意外都能保。

意外身故、伤残都能赔,特定交通意外身故再额外赔50万,因为意外原因导致的医疗费最高报销5万。

还是非常少见的保猝死意外险,其实猝死在医学上是疾病导致的,不算意外,所以普通意外险是不赔,但这款能赔30万。

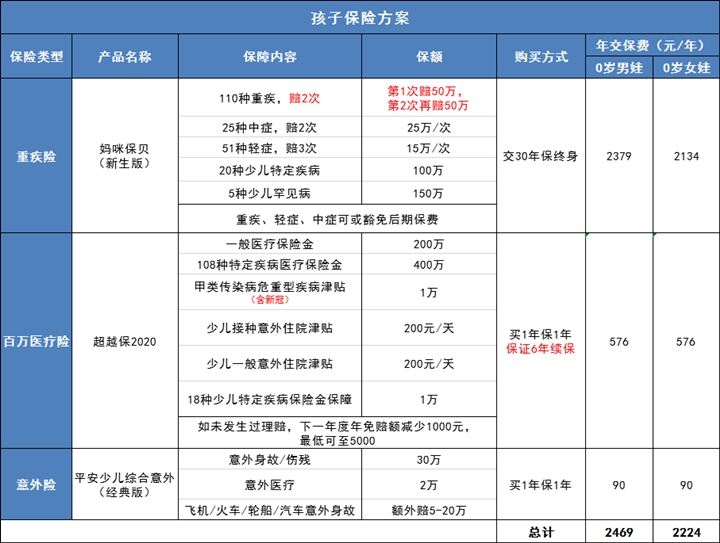

第四,孩子怎么买保险?

孩子配置重疾险+医疗险+意外险就行,不养家也就不需要定期寿险。

重点关注两方面,一是重疾险保额也要买足,虽然没有直接的收入损失,但是会让大人产生误工费,一样需要它来弥补。

二是意外险重点看意外医疗,最好报销门槛低一些,保障范围广一些,毕竟孩子比较爱折腾,磕磕碰碰小意外容易发生。

还是直接上方案:

这个方案适合大部分孩子,一年两千五左右,保障很全面。

1、重疾险——妈咪保贝(新生版)

它的核心优势是,少儿高发的疾病不仅覆盖全面,还赔得多:自带20种少儿特定重疾额外赔100%保额,买50万直接赔100万。 轻症、中症也都有,覆盖很全面。可以选重疾额外再赔1次,这个建议都加上。

因为孩子以后的路很长,重疾赔过1次,基本没机会再买到重疾险了。 加上孩子年纪小又健康,保险很好买杠杆也高,尽量一次保全面点。 建议买50万以上保额+保终身+第二次重大疾病。

2、百万医疗险——超越保2020

基本保障跟前面介绍的一样,孩子买多花20块可以附加一个少儿加油包,接种意外住院有津贴,确诊18种少儿特定疾病可以赔1次1万。

3、意外险——平安少儿综合意外

平安少儿综合意外险,可以闭眼买的产品,意外身故/伤残、意外门诊住院、特定交通意外额外赔都有,一年只要90元,很划算。

孩子意外险重点看意外医疗,这款报销门槛特别低,不管门诊还是住院,都是0元起赔,100%报销,其他产品不能保的自费药它也管。

第五,父母保险怎么买?

父母买保险有几个难点:

年纪大:产品选择有限,很多产品可买年龄在60岁以下。

普遍有健康异常:比如三高、心脑血管病等,比较难买到。

杠杆低:可以买到的保额不高,保费也比较贵。

所以买保险的基本原则是,只要杠杆不是特别低,能买上什么就买什么。

年轻健康的父母,推荐防癌险+百万医疗险+意外险,如果是年纪比较大或者健康有异常的父母,推荐防癌医疗险+意外险。

先上方案:

1、防癌险——康爱保

年轻健康的父母可以考虑防癌险,相当于缩小版重疾险,确诊癌症也是一次性赔保额。

癌症是所有大病里理赔最多的,占保险公司重疾理赔的60%左右。父母的重疾险选择少、价格贵,能把最高发的癌症保上也很划算。

康爱保防癌险好在健康要求不高,而且严重的癌症、早期癌症都能赔,价格也是同类产品里比较便宜的。

2、医疗险——惠享e生/平安长期个人防癌医疗

百万医疗险挑的是惠享e生,保障什么都没问题,主要是健康要求比一般产品宽松很多,父母也能有机会买上。

如果买不了惠享e生,可以搞个平安的长期个人防癌医疗险,这款是真的不错,癌症医疗费累计可以报销400万,而且是终身保证续保,只要想买一辈子都能买上,不用担心保障断掉。

3、意外险——孝心安(尊享版)

父母上了年纪,腿脚不好,很容易发生意外受伤,所以重点看意外医疗。

孝心安(尊享版),意外医疗2万的保额,社保外用药也能报,扣除100元免赔后100%赔付。而且意外住院津贴、救护车费用等都有,保障很全面。

没有健康要求,85岁以下的父母都能买上,价格也便宜,一年几百块就够了。

最后说一下,上面这几套方案都是我研究很久后选出来的,产品都算是第一梯队的。以后有更合适的我也会更新。

最后提醒几点:

1、最好能把全家保险一起买上。要是非要分个顺序,我的建议是:经济支柱优先,因为责任最重。孩子其次,年纪小身体好,容易买上。有余力再把老人的安排上。

2、买之前不用刻意去体检,但要认真做里面的健康问卷,有问题点击产品链接,直接预约顾问免费解答,多问问绝对不是坏事,让专业人士替你把关更放心。

3、这些产品都支持线上购买,而且全国通赔。只要你的身体条件符合健康告知或异常情况已核保通过,那么保单是受到《保险法》第89条和92条保障的,无论是线上还是线下买的保险、无论保险公司大小都有兜底,不用担心安全问题。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈