启明星个人意外伤害险测评:保费是多少?医疗报销比例?

世事无常,除了提高安全意识,学习应急事件处理方法,也希望大家都能做好意外保障,或许哪天意外来了,我们能化危为安,不至于束手无策。

今天就给大家解析一款意外险:“启明星”个人意外伤害保险。

这款产品由史带财险承保,适合6个月-65周岁的人群投保,保障期限为1年,承保职业为1-4类,其中高保额计划(“意外身故及残疾”保额为200万(含)及以上),仅限1-2类职业人员投保。

保障责任包含意外身故、伤残,公共交通工具意外身故及伤残,意外医疗费用补偿等多个方面,接下来我们来详细看看:

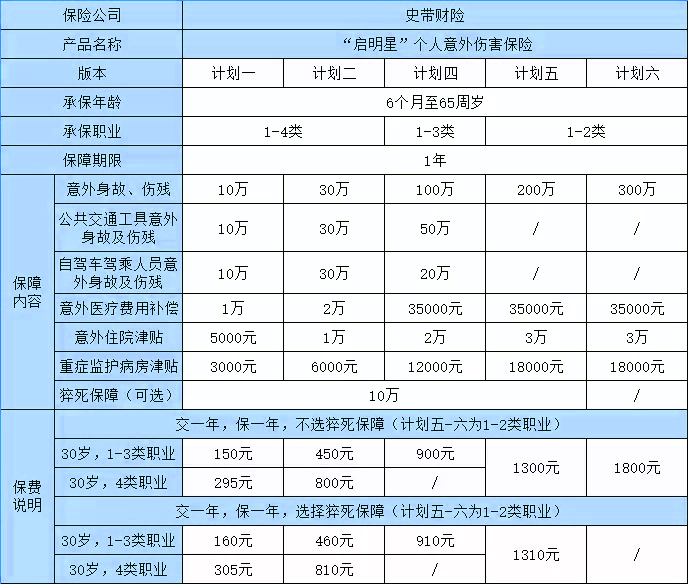

启明星意外险保障内容

1、意外身故、伤残

如果因遭受意外伤害事故导致身故的,赔付基本保额;伤残按比例赔付。

计划一:10万保额

计划二:30万保额

计划四:100万保额

计划五:200万保额

计划六:300万保额

2、公共交通工具意外身故及伤残

如果我们以乘客身份乘坐公共交通工具期间因遭受意外伤害事故导致身故的,赔付基本保额;伤残按比例赔付。

可与意外身故及伤残叠加赔付!

计划一:10万

计划二:30万

计划四:50万

3、自驾车驾乘人员意外身故及伤残

如果我们驾驶或乘坐7座(含)以下非营运车辆期间遭受意外伤害事故导致身故的,赔付基本保额;伤残按比例赔付。

可与意外身故及伤残叠加赔付!

计划一:10万

计划二:30万

计划四:20万

4、意外医疗费用补偿

因为意外伤害,在二级及二级以上公立医院普通部进行治疗,所支出的必需且合理的实际医疗费用进行赔付。

扩展承保社保外医药费,0免赔,100%赔付。

温馨提示:意外医疗中因椎间盘膨出或突出造成的医疗费用,保险公司不承担赔偿责任。

计划一:1万

计划二:2万

计划四:35000元

计划五:35000元

计划六:35000元

5、意外住院有津贴

若因意外住院,还有对应的住院津贴。

分两种情况,一种是普通病房,另外一种是重症监护病房。

若被保险人因同一意外事由入住普通病房和重症监护病房,意外住院津贴赔付天数累计不超过100天!

其中入住重症监护病房给付天数不超过30天。

因同一意外导致的住院,且无需手术治疗的,津贴给付天数以7天为限。

普通病房:累计给付天数不超过100天。

计划一:50元/天,累计不超过5000元。

计划二:100元/天,累计不超过1万元。

计划四:200元/天,累计不超过2万元。

计划五:300元/天,累计不超过3万元。

计划六:300元/天,累计不超过3万元。

重症监护室:累计给付天数不超过30天。

计划一:100元/天,累计不超过3000元。

计划二:200元/天,累计不超过6000元。

计划四:400元/天,累计不超过12000元。

计划五:600元/天,累计不超过18000元。

计划六:600元/天,累计不超过18000元。

6、猝死保障

猝死保障仅限年龄为18-49周岁的被保险人投保,且只能选择0元或10万元。

其中计划六的猝死保障只能选择0元!

启明星意外险产品优势

1、意外风险覆盖全

保险产品一般意外、高空坠物、自驾意外、公交事故、意外骨折等,意外身故及伤残保额高达100万,保额高,而且全球承保,不限境内外,保障还是很全的。

2、意外医疗0免赔

“启明星”个人意外伤害保险对于意外门诊住院全报销,意外医疗费用0免赔额,在保障额度内,用了多少钱都可以报销,且还扩展社保外用药,也就是说没有纳入医保目录的也可以用这部分保障进行报销。

启明星意外险温馨提示

1、这款产品不承担既往病症及其并发症的赔偿责任。

2、投保“意外身故及残疾”保额为100万、200万或300万计划时,上一年度应税薪金年收入对应分别不少于20万、30万及40万人民币!

若投保职业类别为家庭主妇(无兼职),就要求合法配偶的上一年度应税薪金年收入对应分别不少于40万、60万及80万人民币,!

在申请“意外身故及残疾”、“公共交通工具意外身故及伤残”或“自驾车驾乘人员意外身故及伤残”保险责任的理赔时,必须提供上一年度应税薪金年固定收入证明(税单,工资的银行流水)作为索赔的必要材料哦!

启明星意外险保费说明

如图,我们以30岁为例,首先来看一下不选择猝死保障,1-3类职业的人群,计划一的保费一年只需要150元,加上10万元的猝死保障保费只增加了10块钱!(其中所有计划的猝死保障保费都只增加10元)

所以大家在选择时,可以把10万元的猝死责任加上哦,保费并没有贵多少的!

这里大家注意一下,计划五以及计划六只有1-2类职业的人群才能投保,因为这两个版本的身故保额高达两三百万!

总的看下来,这款产品还是非常不错的,对于意外保障的非常全面,而且意外医疗没有免赔额,不限社保用药,也有住院津贴,重点是保费并没有很贵,整体还是很不错的!

如果你还没有意外险,那这款产品就可以好好考虑一下了~

想了解更多产品信息,欢迎点击下方的“免费咨询方案”!一对一在线客服为您服务,提供最专业的帮助。

-

- 0

微信扫一扫

分享至好友和朋友圈