2021新重疾险保费会涨吗?买新版重疾险还是旧版重疾险?

重疾险到底是买老版的还是买新版的,很多人都在纠结,其实纠结的原因无非3点:

①新版重疾险会不会涨价?

②保险责任究竟哪个更好?

③理赔条件哪个更宽松?

今天我就来聊聊这3个最让你纠结的问题,先说我的观点:

买老版的重疾险性价比更高,又有择优理赔助力,建议还没买的赶紧买,买了的能加保就赶紧加,错过可能会后悔一辈子。

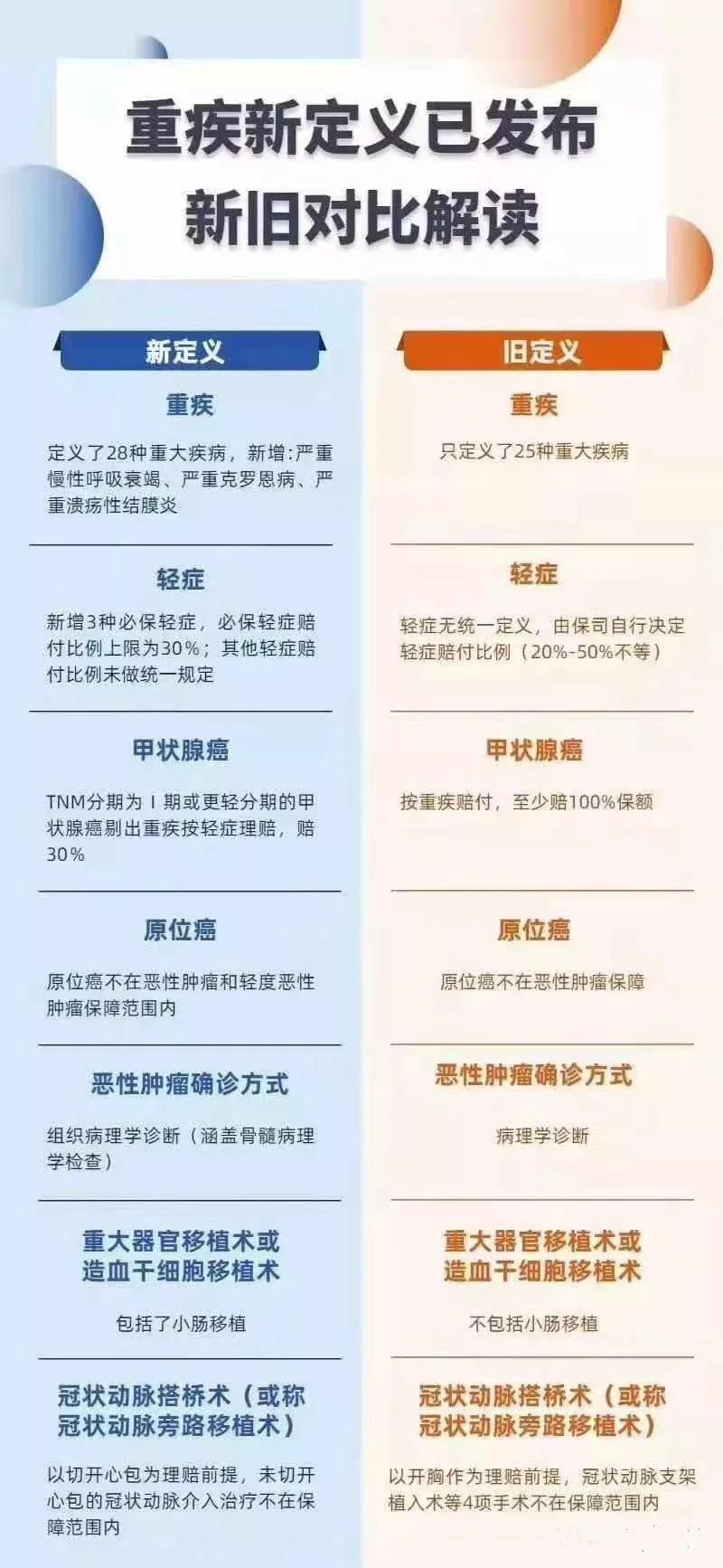

新版重疾险涨价已成定局

客观来说,一种重疾险的好与不好当然不能单凭价格来决定,但是要是差不多的保险责任,价格自然也就成了消费者需要重点关注的问题了。

单纯从价格上看,在保额相同、被保险人年龄身体状况相同,且不考虑其他因素的情况下——同一家公司的新定义重疾险相较旧定义重疾险产品价格上涨10%-20%已成定局。

关于新版重疾险涨价的问题其实也很好想通,首先,大家需要思考的第一个问题就是,甲状腺癌如果以轻症赔付的话,如果赔付后豁免保费,保险公司的赔付成本是提高了还是降低了呢?其实是提高了。

比如一个客户买100万的老重疾,确诊罹患了甲状腺癌,就是赔付100万,解除合同。而如果是新产品,同样的100万保额,如果是甲状腺癌按照轻症赔付30万,豁免保费,保险公司还要承担未来的100万重疾赔款,保费并没有多收,所以赔付成本提高了,价格应该上涨。

重疾险整体价格上涨几乎已经无法避免,根源还在于重疾发生率,在随着寿命的延长、检测技术的升级不断升高。根据某再保险公司发布的数据:2013-2020年间,女性的重疾发生率是2006-2010年间的1.55倍;男性相对而言结果略好,但相较2006年,也上涨了1.18倍。

总而言之:降价的空间不大,涨价的理由却很充分。

新老保险责任对比一目了然

其中最引人关注的就是新版的重疾险甲状腺癌不再全额赔付,变成了分级赔付,老版中,甲状腺癌都属于恶性肿瘤,也就属于重大疾病。一旦确诊,都是100%赔付的。

新规则中TNM分期为I期或更轻分期的甲状腺癌不属于恶性肿瘤,也就不算重大疾病。新规将Ⅰ期甲状腺癌划分到轻疾保障里,只赔保额30%。

举个例子:老王投保了旧版重疾100万,发生1期甲状腺癌,按旧规,属于重疾,赔100万;按新规,属于轻症,最多赔30万。新老重疾险对比可以看出,理赔足足少了70万,这对于普通家庭来说应该算是一个大数目了。

当然,我们不能单凭一种病种来判定新版重疾险就有缺陷,毕竟新版的定义更科学,也更符合重疾的定义。

但是有一种情况我们不能忽视就是甲状腺癌已成一种高发癌,短短十年内,我国甲状腺癌发病率激增了近5倍。位居于排行榜第五位,发病增长率更是位居榜首。其中,女性发病率比男性高3倍!

同样的道理,原位癌也属于高发的轻度癌症,在本次的重疾定义和轻症定义中都把原位癌剔除了,还有就是新规里轻度恶性肿瘤、较轻性心肌梗死、轻度脑中风后遗症也都是比较高发的轻症,把这3种疾病的赔付比例降低,原来最高能赔到55%,新规里只有30%了。

如果还没买,建议现在赶紧买。

理由很简单,重疾新规出台后,甲状腺癌、3种高发轻症的赔付比例会大大降低。这几种都是常见的理赔疾病,对我们的影响很大。

等新规下来以后,可能就拿不到这么多赔款了,建议还是早早上车。

择优理赔让老版重疾险更香

买完保险最关心的无非就是理赔问题,在这我可以负责任的告诉你:老版重疾险的理赔条件更加宽松,为什么这么说呢?

面对新旧规范交替,保险公司纷纷推出了“重大疾病择优理赔方案”!

顾名思义,择优理赔就是选择对消费者有利的条款进行理赔。即消费者虽然买的是老版重疾险,但理赔时候,

旧版有利,按旧版;

新版有利,按新版。

可以看出,择优理赔是更人性化的设计,现在买旧重疾险的产品,理赔标准有两个可以任选,当然也最有利。2021年2月1号以后买的新重疾产品,只能用于2020版新标准。

看明白了吧!老版重疾险理赔是二选一,新版只有一种选择!

举个例子,对于冠状动脉搭桥术,旧定义要求开胸才赔,新定义做微创(不开胸)就能赔。在择优理赔方案下, 即便你买的是旧定义产品,也能按新定义理赔。

有了择优理赔加持,老版重疾产品更香了,是不是?所以还是赶紧在1月31号之前上车吧!

在这里,小沃也给大家推荐一款近期比较热门的旧版重疾险:达尔文3号

达尔文3号重疾险是信泰人寿承保的一款产品,该保险公司于2007年经保监会批准成立,在全国18个城市设立了分支机构,网点有250多家,业务经营范围包括年金险、重疾险、寿险、意外险、医疗险等。

达尔文3号是单次赔付重疾险。它之所以是目前大多数青年人首选的重疾险,主要有以下优势:

1、60岁前,重疾额外赔付比例80%, 50万变90万!

2、中症、轻症保额为行业数一数二!

3、轻症责任里心梗/冠脉搭桥/微创冠脉介入手术2次赔付!

4、恶性肿瘤额外赔付比例高达150%,也是目前市面上最高赔付比例!

5、心脑血管的二次赔比例提升至150%

如果你对这款产品有任何疑问,或是想咨询其他重疾保障,直接点击“免费获取方案”,获取更适合您的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈