2021百万医疗险五月一号停售!停售了怎么办?哪家好?

银保监会下发了《关于规范短期健康保险业务有关问题的通知》,不符合新规定的短期健康险将在今年5 月1 日前停售,而踩线最多的就是百万医疗险。

01

新规有什么影响呢?

首先,解释下文件中提到的短期健康险。

指的是保险公司向个人销售的保险期间为一年及一年以下且不含有保证续保条款的健康险,团体保险业务除外。

像很多百万医疗险、一年期重疾险、小额住院险、门急诊保险都属于这类产品。

其中,最典型的就是百万医疗险了。

这几年,百万医疗险一直以高杠杆的特点牢牢占据网红保险的C位,一顿饭钱就能给自己买到几百万的医疗费报销额度,而且自费药也能覆盖,连ICU病房也能报销,解决了很多人对大额医疗费支出的担忧。

然而,美中不足的是,百万医疗险很多都是短期险种,一般每年都要续保一次,如果产品停售,就没办法续保了,只能换产品重新投保,而如果这时身体出现了一些健康异常,可能又会被新产品拒之门外。

保障很好,但又不是那么安心。

为了避免大家的这种担忧,一些百万医疗险会在宣传文案或者产品条款里用一些字眼,比如“自动续保”、“承诺续保”、“终身限额”等,让大家误以为它是百分之百能续保的,而促成销售。

但当消费者投保了一两年之后,又随便停售,保了个寂寞。

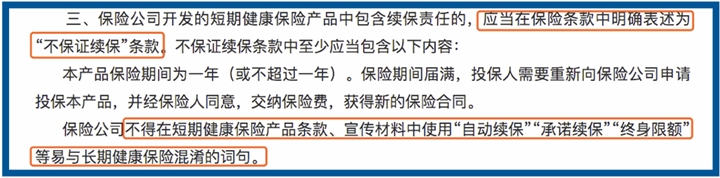

此次发文,监管也是为了打击这种行为,从产品设计、续保、销售、理赔、停售等方面,规范短期健康保险经营管理行为,明确短期健康险不得保证续保,严禁把短期健康险当做长期健康险进行销售,要求保险公司每半年披露短期健康保险业务整体赔付率,并严禁随意停售短期健康险。

这么一来,很多不合规的百万医疗险恐怕就要强制下架了。

02

哪些百万医疗险会受影响呢?

尊享e生系列,没有保证续保条款,不过它还挺规矩,在产品条款里明确了非保证续保。

(尊享e生2020版续保条款)

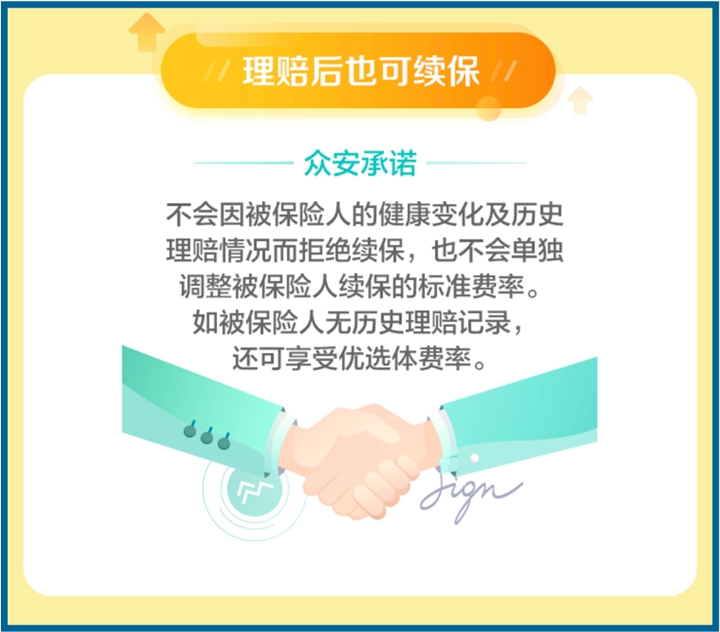

不过,它的宣传页面,有“理赔后也可续保”的描述,比如这是尊享e生2020版的宣传页面:

(尊享e生2020版续保宣传)

而它又没有专门提及停售不可续保,如果不是专业人士,可能想不到停售的风险,就会误以为它是可以一直续下去的,所以以前版本的尊享e生可能会受点影响。

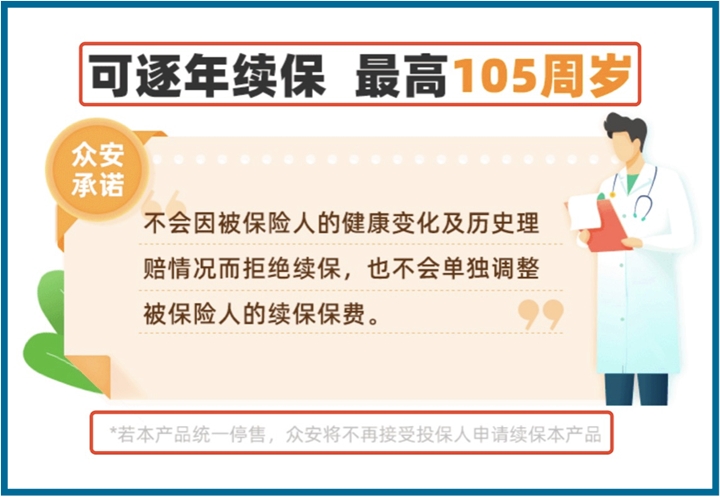

但是,尊享e生最近也升级到了2021版,这一版无论从产品条款还是宣传页面,就都完全符合监管的要求了。

(尊享e生2021版续保宣传)

按照尊享e生以往的续保规则,老版本续保时都是可以免健康告知、免等待期选择最新版本的。

所以,即使尊享e生系列以前的版本,比如旗舰版、2019版、2020版真的被强制下架,相信也会安排好产品过渡。

当然,最终哪些产品会下架,还是要等到5月份才能最终下结论。

而监管此次的约束,也是件好事,能有效减少一些销售误导。

03

买百万医疗险需要注意什么?

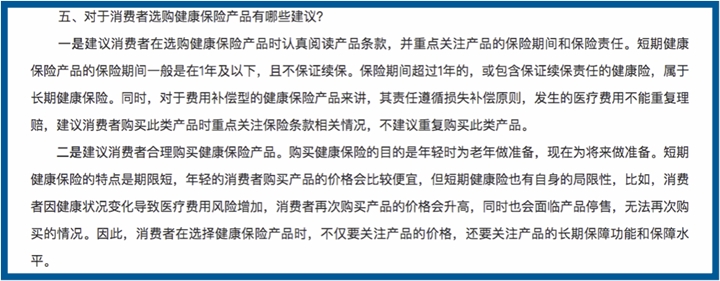

除了对短期健康险的约束,监管还在答记者问中提示了大家一些买百万医疗险的注意事项。

● 一方面是告诉大家,百万医疗险是报销形式的,买再多份,报销的也不会超过实际花的,所以千万不要买重复了;

● 另一方面则是告诉大家,百万医疗险的保费会随着年龄的变化而变化,另外还有停售的风险。

这两点,也是我一直在给大家科普的,相信一些人都耳熟能详了。

我今天主要再说下百万医疗险续保的问题。

众安保险可以说是百万医疗险的开山鼻祖,我也一直特别喜欢它家的尊享e生系列,但因为众安保险属于财险公司,不能像寿险公司那样卖长期产品,只能卖短期产品,所以尊享e生一直也没有保证续保。

不过,续保条款对于百万医疗险固然重要,但也并不是说不保证续保的产品就一定会停售。

如果一个产品用户多,销量大,并且费率合理,成本控制的好,那是很容易赚到钱的,既然赚钱,保险公司为什么要停了它呢?

另外,用户多,保险公司会考虑市场的反应,也不会轻易就停售的。

这也是我一直以来还是坚持看好尊享e生系列的原因,虽然它没有保证续保,但它稳定性很好。

另外,在保障更好和保证续保之间做抉择,还取决于个人的身体健康情况。

● 年龄偏大一些的,身体会越来越多的小毛病,这时候一旦被某款百万医疗险甩下车,就很难再去投保其他的产品,所以这类人我更建议选择保证续保20年的产品,虽然有的不报院外药、不报质子重离子,还有可能涨价,但更有安全感。

● 而年轻一点的,身体健康情况比较好,选择比较多,像尊享e生这样的产品,保障全面,细节到位,完全可以先选择它,享受更好的保障,万一停售了,自己的身体状况也大概率允许去重新投保,等以后保证续保20年的产品更成熟了,也可以慢慢切换过去。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!

-

- 0

微信扫一扫

分享至好友和朋友圈