安心财险被批评了!安享一生防癌医疗险还能买吗?还保不保?

对保险行业有所了解的朋友可能都知道,银保监会对各大保险公司有如下强制性规定:

1.预留保险责任准备金;

2.向其他保险公司投保;

保险公司预留的保险责任准备金,是应对公司出现重大灾难或者保险公司破产用的,受银保监会的监管,另外,保险公司向其他保险公司投保称为“保险再保险制度”,即便保险公司如果无法完成理赔,也可以将理赔压力转嫁给其他保险公司。

有了这两项保障措施,保险公司一般不会出险大规模破产倒闭的现象,正因为这样,也让消费者投保更有保障。如果保险公司的偿付能力低于银保监会的规定标准,会受到银保监会的强制监管。如果保险公司破产了,银保监会会让其他保险公司接管该保险公司的保单业务,消费者依然能获得相关的保障,出险照常赔付。这次安心财险被点名,就是因为综合偿付能力充足率太低,没有足够的能力进行理赔。

安心财险的安享一生防癌医疗险还值得买吗?

安享一生防癌医疗险作为安心财险旗下的百万医疗险,没了可真是太可惜了,一起来看看:

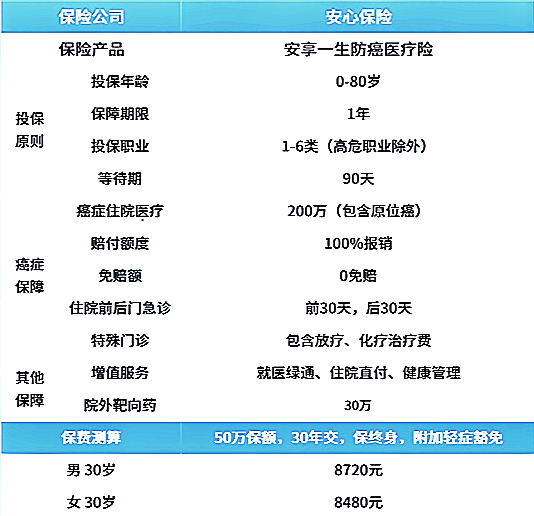

1.投保原则

投保年龄:0-80岁,对70-80岁老人非常友好,让他们也能获得癌症保障。

保障期限:1年,交一年保一年。

投保职业:1-6类,高危职业者不能投保。

等待期:90天,和市面上大多数同类产品差不多,等待期不算长。

2.保障内容

癌症住院医疗:200万保额,包含原位癌,覆盖癌症医疗的住院前30天,后30天门急诊费用和特殊门诊费用,0免赔,100%报销。

院外靶向药:30万保额,能报销医保不报销的药物费用。

此外,还提供就医绿通、住院直付和健康管理等优质增值服务,让您体验更高端的医疗服务。

3.保费

30岁男性,有社保,首年保费是146元,保费很便宜。

可以看到,安享一生防癌医疗险的杠杆率比较高,30岁男性投保,只需146元就能获得200万癌症医疗保额,性价比很高。

不过,它没有质子重离子医疗保障,较其他防癌医疗险逊色一些。

总结:

总的来说,安心财险被银保监会点名,是因为经营出了问题,并不影响它销售的产品,如果只讨论安享一生防癌医疗险的性价比,还是不错的。当然,保险公司的偿付能力强不强也应该纳入到投保的参考项中,不过有银保监会的多种监管措施,基本问题不大。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!

-

- 0

微信扫一扫

分享至好友和朋友圈